2020������һ���£�������Ȧ�Ĺؼ��ʣ���“¢��”��

12��24�գ�����Ͱͷ������棬�����г�����ܾ�֪ͨ������������Ͱ�����¢����Ϊ�������顣����������Ͱɼ۵�ȥ13.37%������������������յ�����

������ԣ������г�����ֵܾ�ָ�ز���ԩ���������ͬʱ������Ҳ����û����ս�ߡ�ǰ�о���������ƴ��࣬�����г���������ԶԶû�н�����

���������������������У��й���������ҵֻ������������������ȫ¢�ϵ��г�——�ٶȿ��Ƶ����������г���Я�̿��Ƶ����������г����Լ��εο��Ƶ���Լ���г���

Ȼ����������¢�����ǣ�Ҳ�������Լ��ķ��ա��ٶȱ����������������Ѿ�ԶԶ������BAT�е������ң�Я��������Ӱ�죬ҵ�������ش������εΣ��������Ÿ������⡣

����8�������ε�һ·����ն�����������ܡ��ձ��˳�����������о������֣���Ȼ������ܡ������ͬʱ���ε�Ҳ�����ſ�ǰ��Σ����¢��ָ�ء���ȫ������ʱ���̲������ŵεΡ������ͬʱ���ε�Ҳ�������������������——�ʶ���Լ����ҵ����֮�εμ���û���µ������ռ䡣

��Լ����ͷ����¢��ָ��

12��18�գ��ݶ��ý�屨�����й�����������ҵ�����º������г�����ּܾ���ͨ���䲿����ָ�εΣ������������жԵε��Ų��ϲ����ķ�¢�ϵ��顣

����������ʾ���й�����������ҵ�����ɴ��ڽ�ͨ�������������⡢����г����ȫ��50��ҳ���������ҵ�Ͳ��ֵ�����ҵЭ�Ṳͬ������

������12��24�գ���ز��ű�ʾ��2021���һ����Ҫ����������ǿ����ͨ��������ķ�¢�ϡ�

��¢�ϣ����ڳ�Ϊ����������˾ͷ�ϸ���������������ܷ�¢�ϵķ���Ҳ�����ԣ��»������¡�����̸����ǰ���ģ�ǿ��“�������ʱ������ܸ��һ�������”������Ϊ“��ʳס��”�е�“��”�������������ǻ�����������Ҫ��ɲ��֡�

��ʵ�ϣ���������ǰ�������г�����ַܾ�¢�Ͼ־ֳ������������ʾ�����Եε��Ų��ϲ������з�¢�ϵ��顣

2016��8�£��ε����Ų��й���ɺϲ����й���Լ����ս����Ϣ�ġ�����֮�ε�һֱ����Լ���г��������ʵ��ϴ�

���л�������¢�Ϸ�����ʮ����ָ����һ����Ӫ��������г����г��ݶ�ﵽ����֮һ�ģ������ƶ���Ӫ�߾����г�֧���λ���������г�֧���λ����ҵ��ֻҪ�����г�֧���λ���Ϳ��ܹ���¢�ϡ�

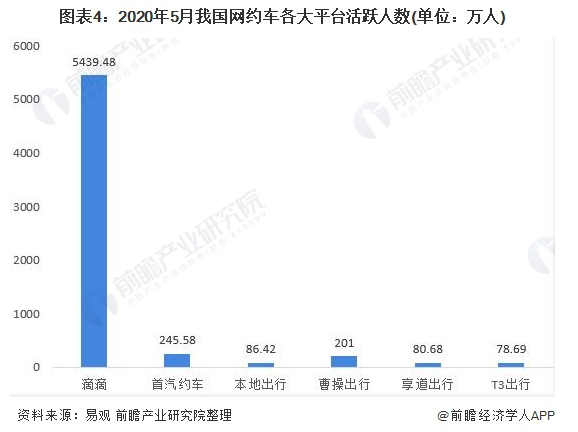

�ε���Ȼ�Ѿ�ռ���˳�Խ����֮һ����Լ���г���ǰհ��ҵ�о�Ժ���ڷ����ı�����ʾ����2020��5�£��ε�ƽ̨�Ļ�Ծ�û���Ϊ5439��Զ�����ڶ�λ����Լ����245.58���Ǻ��ߵ�22�����εΣ�������ȫ¢������Լ���г���

��������ˣ��ε�Ҳû��ʵ��ȫ��ӯ����2019��2�£��εδ�ʼ�˳�ά�������ڲ����б�ʾ��2012-2018�꣬��˾��δӯ����6���ۼƿ���390��Ԫ��������5�£��ε��ܲ���������ʾ��“�εε���Լ������ҵ���Ѿ�ӯ��������˵��Щ�����ˡ�”����Ϊһ����˾���壬�ε���Ȼδ��ʵ��ӯ����

����������ʾ���εζ�˾�����ۺϳ�ɱ�����20%���ϣ��Ѿ��벿�ֳ��еĴ�ͳ����൱�����ε�δ��ӯ����ԭ����Ȼ������˾�����˿����˵IJ�������Ҳ�ǵε�άϵ˾�����û���Ծ�ȵĹؼ���

Ȼ������Щ������û�ܻ���˾����˿͵Ŀڱ������罻ý���ϣ������г˿ͱ�Թ�εο쳵�ij��������½����г��ѡ��������ǵIJ������ϡ����ε�˾�����ڵε�ƽ̨�ı�ԹҲ�������࣬����˿Ͷࡢ�����½������������Թ�Ļ��⡣

��Ȼ����Щ����Ҳ�����Ҵ���ƫ��Եε�����ij˿ͼ����������ٻ���ⷢ����ͬʱ�������˾����˿�Ҳ��Լ��ͬ��“�ý�ͶƱ”������ѡ��ε���һƽ̨�������ڵεζ��ԣ����µ�Σ����ȴ��ֹ�ڿڱ���¢�����顣

һ����������⣬���������ŵεΡ�

IPO�ڼ�����˾ȴ������Ѱ

�����о�Ժ������2020ȫ������ް���ʾ���ε���3700��Ԫ�Ĺ�ֵ��λ��ȫ�����λ���������У��ٴ��д��Գƣ��ελ������У�Ŀ���ֵ����6000�ڸ۱ҡ�

�������IPO�ĵεΣ�������Ͷ����չ�ֵε�δ���ijɳ��ռ䣬���ش����ǵ���꿽��——����������Լ����ҵʵ��¢�ϣ��ε�������Σ�

�������ʣ����£�������Լ���г��Ѿ��������͡��εν�����������Լ���г��������¶����������Ƴ����ƴ�������ר����Ʒ�ƣ����Ƕ�����ҵ���ߵ���������ϸ����Ӫ������Լ���г�Ѱ���������Ѿ�Խ��Խ�ѡ�

��Χ�Ƴ����г����������֣�ҲԽ�����ѡ�2016�꣬�ε�Ͷ��ofo������θ�Ͷ����˫�����շֵ������г�Ҳ֤������������������һ�Ŵ����⡣

�εε����������������

����4�£���ά�ڹ�˾ս�Ի��Ϲ����˵ε�δ��3���ս��Ŀ�꣬����ν��“0188”ս�ԡ�

���У�“0”ָ����“û�а�ȫ��һ�й�0”��“3”ָ����3����ʵ��ȫ��ÿ�����1�ڵ���������“8”�ֱ��������ȫ��������8%��ȫ������û�MAU��8�ڡ�

���������ε�Ҫ��������ҵ��

����ʵ�ϣ��εγ����������ף���Ϊ�ε��Ѿ������˳��������ʱ����

2016��8�£��εκϲ��Ų��й�������翴���������й�������˾���“���”����һ��“ȫʤ”�������ͬʱ���ε�Ҳ�����˳��صĴ��ۡ�

һλ�ӽ��ε���ʿ�ƣ��ε����Ų��й��ĺϲ������л���һ���涨——�ε�����ɺϲ���6���ڣ����ý�������������г���

��ˣ���2016��8�£��εεij���֮·����������ͣ����ֱ��2018�꣬Uber��ʼȫ���ˣ��������������ε�Ҳ��Uber���Ĭ������ʼ���ȵس�����

2018��1�£��ε������չ�����������ҵ99�����������г���

����ʱ��ȫ����Լ���г��Ѳ������ԸеĹ��¡��������Ҷ���������Լ���ļ��ģʽ��һЩ����ֱ�ӽ�ֹ��Լ��������ʵ�ϣ���Ҳ��Uber����ȫ���˵�ԭ��֮һ��

�����εεij����ռ䣬������ࡣ���磬���ձ����εγ��еĶ�λ���Ƿ��������ε��й��ˡ�“��������������”�������ۡ�

���εε���һ�������������ǽ��ڡ�

����6�£��ε��������µĽ�����ҵ���ܾ���Խ����Ϥ��Խ�ǵε��ܲ�����ĵ�ϵ���ڵε��ڲ��Ļ���Ȩ���ߡ�

�Դ�֮�ε�App�ڿ�ʼ���ִ����Ľ��ڹ�棬���ݺ������ơ���������յȡ���Щ��汻��װ���Ż�ȯ����Ӫ�ֶ��У��Ի��Լ�ǿ��

Ȼ�����εεĽ��ڱ��ֵ�·��Ҳ����˳�������ڣ��������ڵĶ�������������ҵ�����飬���ڶԻ��������ڲ�Ʒ������Խ�����档���εμֱ��Ľ����ƹ㷽ʽ��Ҳ����ΪƷ�ƴ������ǡ�

�εε�������������Ҳ�ǵ��µεη������ص㣬���³���Լ������“��С��”���Լ������Ź�ҵ��“������ѡ”��

��С���ǵεν����Ƴ��ĵͼ���Լ������������һ�ڼۣ��ֽ�ƴ������ֵ���Ⱥ�ѱ�ȣ�ϣ������������³��г��ij����û���

����С���ڳ˿���ε����еĿڱ�ȴ�������롣�Գ˿Ͷ��ԣ���С���г�����˾������ȡ������������ˮƽ�β�룻����˾�����ԣ���С�����ѹ��ͣ����˲�����������Ǯ��

������11����������С�����Ż����Լ������������ѷ�ӳ������������£���С���ij��Ѽ۸��Ѿ������˵εο쳵�۸���˵�����εεĻ�С��ս�Կ����Ѿ����뽩�֡�

�������Ź����ǵ��»�����Ȧ�����ŵķ��֮һ��10�£��ε���Լ��ƽ̨��˾CTO�������͵��γ�����ѡ�������Ʒ����������

Ȼ������Ӯ�����Ź��Ĺؼ�����Ҫ��ҵӵ��ǿ��Ĺ�Ӧ���ܿؼ�������Ӫ��������Ȼ�������㲢���ǵεε�ǿ�����O2O��������ҵ���������������š�ƴ�����ȣ��εβ����߱����ơ�

�εε�����˭�ĵεΣ�

��ε��ƺ�������ǰ��δ�е���������֮�����ӳ�����쳵��ר�����ε������������ж�����ܣ����ں��������ϣ��ε��ƺ���ȫ����Ϊ����

2017��ĩ���ڽ��ܡ��ƾ�����־�ɷ�ʱ����ά������������������ź��������ŵĹ�ϵ��

“����㲻��ֻ�ܺ��������й���ɫ������ει��ʻ�ʧ���ˣ�����Ҳ�Ʊس�Ϊһ���й������ľ��������Ķ�Ԫ����˾������ε�����һ�죬�һ���Ϊ����һ��ս�Ե�ʧ�ܡ�”

�����������š�Ħ�ݽ�����Լ���г�ʱ����ά��������ʾ��

“��ʵ�����Ƕ���ҵ�IJ����š�������Լ���ҵ�����ģ���û��Ҫ��������ġ���Ȼ��Ҳ˵������Ļ������ǽ��ǵġ�”

��εη��������Ź���ǿ�ƽ���ҵ���ƺ������˳�ά��ʳ�ԡ�����ʵ���ܲ�����ˡ�

�����������ҵһ�����ε��ڲ�Ҳ���������ɷ������ĵ�������������������ʵ�ɡ�

�ڵε��ڲ����������Բ�Ʒ���������ԱΪ�����������û����飬�ŷ��Ʒ���������Ըı����磬�������Ǵ�ʼ�˳�ά��

����ʵ��������������������ְҵ�������ǣ����Ǵ��ӵ��Ͷ�еȽ��ڱ������ɱ����ơ����۲�����Ͷ������ȣ����������ܲ����ࡣ

һ����ԣ���������˾��չ���ڣ���ƷѸ�ٵ������û������������������������������������к��ڣ���Ʒ�����ƣ��û������Ż�����ʵ�ɻ��ռ�Ϸ硣

��Ȼ���ε����Ѿ��ȹ������ڽΡ���������������������ʼ����

����10�£��ε�������һ�����µ������ƹܵεν��ڼ���������Խ���ٴμ���User Team�ܾ���������ε�ƽ̨����IJ�Ʒ����Ӫ���г�������

Խ�͵ε��������ս�Ը��ܲ��쾰ʿ�����������ڸ�ʢʱ�ڵ�ͬ�¡�����ϵ�ڵε��ڲ��Ļ���Ȩ��������������ά��

һλ�ε��ڲ�Ա���ƣ��ڵε��ڲ�������������“̫��”�Ĵºţ�“���Ǵ����������Ǹ�̫��”

����ʾ���ε����е��ڲ���ᣬֻҪ��ά���ԣ������Ȼ��������ε����е��ڲ��ţ�����Ҳ��Զ��“Will & Jean”�����У�Will�dz�ά����Jean�������ࡣ

�����ߵķֹ�Ҳ����ȷ����ά�����ε���ҵ���������ƿصεεĻ�ʯ——��Լ��������Ȼ���Ⲣ����һ�־����˫������ģʽ�����Ǹ�����һͷ���ıⵣ���������ϵ�������

��ңԶ��2014�꣬�ε����Ź��ں��Ϸ�����һ����Ƹ��棬��Ŀһ��˫��——����Ϊ“��ά”���ˡ�������ε��ڲ����ж���“��ά����”��ȴ�Ѿ����ա�

���Ͷ���ˣ��ε���Ȼ���Խ�������ʱ�������Լ�ܣ��ε���ʱ����������¢�ϵ��飻������ڲ�Ա�����ε�Ҳ�������Լ���δ����������ͣ�͡��ڲ���ϵ���֣��εο����Ѿ���Ϊ��������ҵ“��ʧ�ܵ�¢����”��

|