11月20日美股盘前,被誉为“中国肿瘤NGS检测第一股”的燃石医学发布了第三季度业绩报告,营收同比平稳增长,净亏损同比扩大。财报发布后,股价小涨2.04%。截至美股研究社发稿,每股报24.5美元,总市值为24.44亿美元。

近些年,中国不断上升的癌症患病数及老龄化趋势使得肿瘤基因检测越来越受到关注。根据头豹研究院数据显示,过去五年,中国肿瘤基因检测行业市场规模由40.3 亿元人民币增长至151.1 亿元人民币,年复合增长率达到39.2%。未来五年,中国肿瘤基因检测行业市场规模仍将保持24.2%的年复合增长率持续高速增长,并于2023 年达到456.0 亿元人民币。

可以说,目前的肿瘤基因检测市场还有很大的增长空间,今年以来更是有两家中国的肿瘤基因检测企业成功赴美上市,而燃石医学正是其中一家。鉴于上市时间短暂和披露的财报数据有限,难以从纵向角度深度分析燃石医学本次财报表现如何,美股研究社认为选取两家国内同样做肿瘤基因检测的精准医疗企业进行横向对比,或许能一窥燃石的具体情况。

疫情助推营收同比报复式反弹,贝瑞第一燃石暂时落后

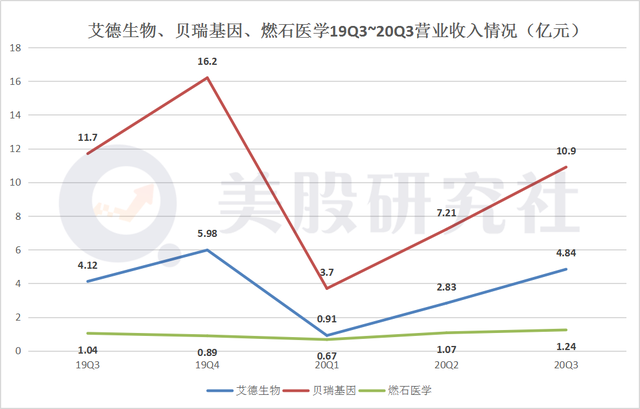

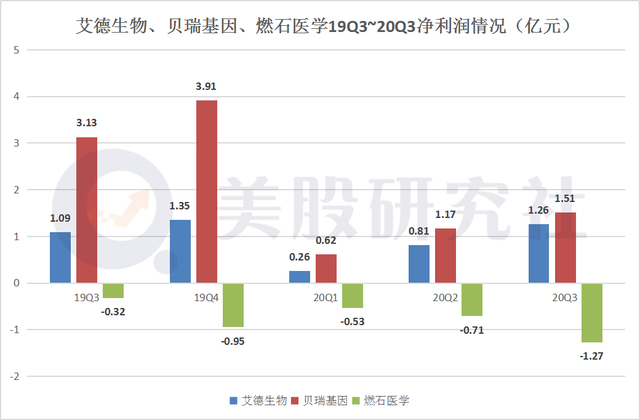

根据财报数据显示,第三季度营收最多的为贝瑞基因有10.9亿元,其次是艾德生物4.84亿元,排在最后的是燃石医学仅仅1.24亿元。三家公司中受疫情影响最小的是燃石医学,至于贝瑞基因与艾德生物在第一季度由于疫情居家隔离影响营收遭断崖式下跌后,第二、三季度报复式反弹。

其中,燃石与艾德均专注于肿瘤基因检测,而贝瑞基因的业务还涉及生育健康和遗传病检测服务,营收较其他两家较高也是较为正常,艾德生物与燃石医学的营业收入来源分为提供服务与出售试剂耗材两个部分。

其中燃石把由自建检测中心、接受患者或医院送样检测的业务模式称之为“中央实验室项目”(LDT),而把向医院出售试剂、耗材的业务模式称之为“院内业务”(IVD)。第三季度燃石的中心实验室业务营收达8,990万元人民币,相比去年同期增长29.7%。院内检测模式实现营收3,170万元人民币,同比增长3.3%。

燃石目前的营收主要来源是提供检测服务,艾德则与之相反,根据国联证券,艾德在2020年上半年检测服务收入为38百万元,而试剂销售收入为225.65百万元。从营收结构可以看出,燃石目前的业务更多偏向于为医院和患者提供检测服务,而艾德的业务更偏向于为医院提供试剂和耗材。

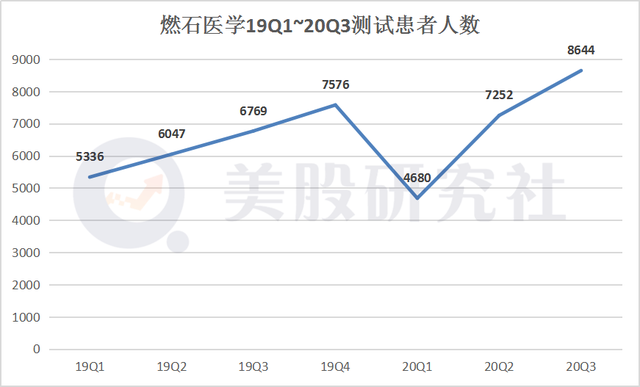

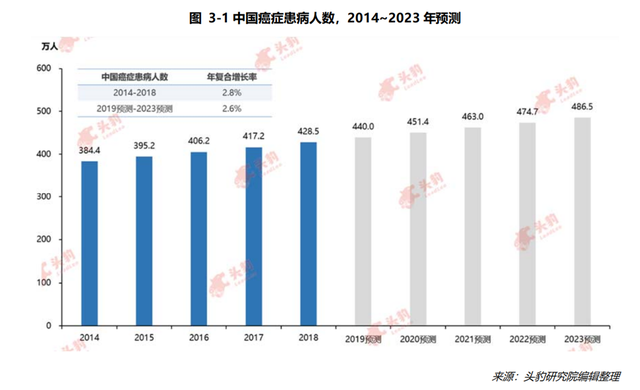

换言之,则是燃石的营收动力大部分来自于患者的检测人数增长,燃石医学近两年的此时患者人数同比增速较快,第三季度测试的患者人数是8644,较上年同期的6769增长了28%。而根据头豹研究院,中国癌症患病人数持续增长,预计 2023 年中国癌症患病数将达 486.5 万,2018 年资 2023 年复合增长率为 2.6%。

根据CIC行业报告,在基于NGS检测选择癌症治疗药物的患者中,26.7%选择了燃石医学的检测产品,肺癌患者则为31%。除此之外,中国NGS领域癌症治疗方案提供商市场的医院细分市场中,燃石医学的市场份额达79.9%。

即便燃石在测试患者人数上有较为亮眼的表现,但与之合作的医院却并不占据优势,且增长较为缓慢,近两年与之合作的医院依旧在双位数徘徊。

而根据中国产业信息网,全国医院数量持续增长,2013年医院24709个,2017年突破3万个,达到31056个。截至2019年9月底,全国医院数量增至33589个,较2018年同期增加1469个。可以说在院内业务方面,燃石依旧还有很大的增长空间,而这正是艾德的优势。

(图来源于燃石医学官网)

除了以上两项收入来源,燃石的药品研发服务收入较少,第三季度为人民币230万元(约合30万美元),较2019年同期的人民币370万元减少了38.7%,原因是药品检测下降了。

艾德、贝瑞净利润差距缩小,燃石亏损扩大成本控制能力有待改善

财报数据显示,本季度艾德生物的净利润为1.26亿元,贝瑞基因净利润为1.51亿元,而燃石医学净亏损为1.27亿元。三家医疗企业中唯有燃石连年亏损,这说明燃石的成本控制能力相较其他两家企业更弱。

自今年第一季度以来,艾德生物与贝瑞基因的净利润增长呈上行趋势,且净利润金额较为接近。然而在19年第四季度之前,由于业务更加丰富,贝瑞基因的净利润是艾德生物的三倍左右。

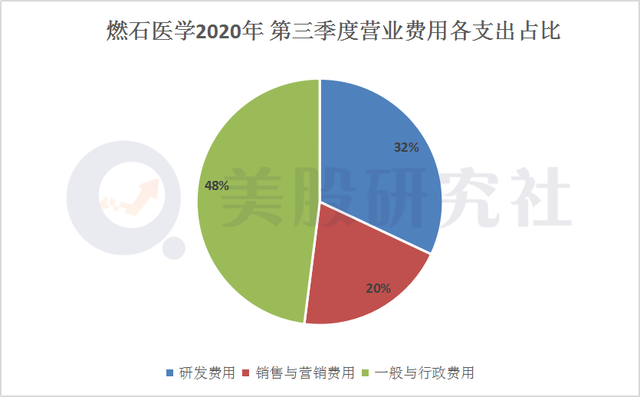

与此同时,燃石连年亏损甚至第三季度亏损同比持续扩大,这与燃石持续加大研发投入有很大的关系,第三季度公司研发费用为6,933万元人民币,较去年同期大幅增长81.1%,研发费用占总营收比重超50%。这是由于肿瘤基因检测技术难度高,给开发人员的工资也相对应较高,为了留住高端人才需要在薪酬方面给出更多。

2017-2019年间的研发成本分别是4902万元、1.05亿元和1.57亿元, 2017-2019年归属于公司所有者的亏损分别为1.313亿、1.775亿和1.692亿人民币。除去研发支出外,市场和销售费用、行政管理等费用占收入的比例在下降。

然而研发费用并不是燃石支出最大的一笔费用,在第三季度中,支出最多的是一般和行政费用 从2019年同期的人民币3,090万元大幅增加至2020年的1.027亿元,同比增长了232%。

而销售与营销费用为4420万元,较2019年同期的人民币4,260万元增长了3.7%。

事实上,对于燃石医学这种精准医疗机构而言,由于肿瘤基因检测开发难度系数大,面向的人群不拘于地区,针对患癌或者有患癌风险的人群。考虑到国内医疗行业人才较国外更为凋零,在技术水平发展上,与其他竞争对手打的难解难分较为相近的情况下,则胜出关键将取决于市场销售的努力程度。

然而,为了保持高毛利率以及加大在研发上的投入,燃石在营销上的支出可谓并不是那么重视,然而燃石的基本业务盘很大一部分靠测试患者人数的增加而增长。这对于燃石在未来的营收增长以及同对手竞争的情况或许会产生一定的影响。

本文来源:美股研究社,转载请注明版权

|