�ģ���ľ

�����һ��

8��31�գ�����������NASDAQ: BILI�����“Bվ”��������5.13�ڸ�Ԫս��Ͷ�ʻ�ϲ��ý��������˾�����“��ϲ��ý”����������ɺ�Bվ�����л�ϲ��ý���ɺ��ܹɱ�Լ9.90%�Ĺɷݡ�

�˴κ�����ɺ�Bվ����û�ϲ��ý���¼���Ӱ����Ʒ�������Ķ����ⲿ����Ȩ����һ��ִ�������硶��Ȯ�������ա�����������ͬ������Bվ���Լ��������쵵�ĵ�Ӱ����ڡ���ԭ�������й�Ů�š�����ӰԺ��ӳ��Ҳ����Bվͬ�����š����⣬δ��˫������Χ��Ӱ�Ӿ粥����Ӱ��IP���������Ƚ���һϵ�����������

ѥ����أ���ϲ��ý�ɼ۵��ձ���5.92%��Bվ�ɼ�������4.98%�����һ���һ·������������壬Bվ�ɼ�Ϊ52.32��Ԫ/�ɣ�����ֵ182����Ԫ��

��������Bվ����ƵƵ����������ƽ̨���ݣ����������û�Ȧ�㡣��2019��ĩ�Ŀ������Ὺʼ����2020�꡶���ˡ������뺣���͡�ϲ��꡷�����������˲�ͬ�������û�Ⱥ��

6�¿�ʼ��Bվ�������ա�����ʵϰ����������Ȧ�ɱ����ֵܡ��͡�˵������������½�����ߣ�ACG����Ҳ�����˶ಿ�����շ���Ȩ��8��1�ո��dz��������Ӣ������ȫ���ܾ���ֱ�����й���½�������Ķ��Ұ�Ȩ��������“����”����——Bվ�Ѿ������Ƕ���Ԫ����ӡ���“С��վ”�ˡ�

Bվ���ʱ���Ȱ�ϲ��ý��һ�������Ӵ��z�����û���һ��ӵ��ǿ����Ӱ����Դ������ͬ�ˡ�

���ⳡͬ��֮������������δ�⡣�ֽ������뻶ϲ��ý����������ͷ����֣�ԭ����ʲô����ǣ�ֻ�ϲ��Bվ��ʼ“���”Ӱ�Ӱ�Ȩ���ᵼ�¿����һ�������ⲽ�徿���Բ��ԣ�

�� ��ϲ��ýΪ�����ֽ�ѡBվ��

����ǰ������ϲ��ý�����ڻ���������Ұʱ�������ֽ������ĺ�����顣��ˮ����ת����ǰ�ֽ�ϵ��������Ƶ������ڽ�Bվ�ϵ�UP�������Bվ�������ֽ������ĺ�����顣

��ô���ֽ������뻶ϲ��ý�ĺ�����������

���ݺ���Э�飬��ϲ��ý���ֽ�����Լ���ĵ�һ��“����”��������7��23�ս������ڶ��εĺ�������������Ϊ2022��12��31�գ�˫��������Ժ��Ƶ������ͬ����“��ӳ”��ý��ƽ̨��

�����衷�������ײ��������ֽ��������ԣ�����ֵ�Ǵ����û���Ծ�ȵ��������������˴����û�����APP������������ĺ����ǣ��ֽ�������Ϊ������ƽ̨����Ӱ����ҵ��һ����ˮ��

�����������������ϵ�ƽ̨��Ӱ��Ӫ���ϳ�����ͷ���ֽ�����Ҳ���ʱ����ֵķ�ʽ��һֱ���Խ���Ӱ�Ӳ�ҵ���Σ��������̩�̣����������Ļ��������Ļ���Ӱ��������IP��Ȩ��˾���ֽ�����Ҳ����ˡ��Һ��ҵ�������������˽�̽��3���Ȳ���ӰƬ�����ϳ�Ʒ����Ȩ��

��һ�Ҿ�����������ʵ����Ӱ�ӹ�˾�������ǽ���Ӱ����ҵ���ȹ̵�һ����Ʊ���ɼ����ֽ������뻶ϲ��ý�ĺ����������ݺ��û������Ч���Ƿdz���������ô��Ϊ�ν�����֮�ͷֵ�����

��һ��Ը��������Ӱ����ҵ��ʿ������ �����衷��Ŀ�������µļ�ֵ�Ѿ������ͷ���ϣ���Χ�ƺ������ݵ���������ӳ��Bվ����˸��о������ij��롣��������ֽڶ��ԣ���ϲ��ý������Ψһ������Ӱ��������˾��Ҳ���ǰ�����ġ�

������������ս��Ͷ�ʣ���������Դ֧�֣����Ƿֳ������ϣ�Bվ�ͻ�ϲ��ý�ĺ���������ȡ���ϲ��ý���ж�����ý���Ȩ��Ӱ�����ݣ����Ų��������澭�۳��ɱ���ϲ��ýҲ�ɽ��зֳɣ�Bվ��Ϊ��ϲ��ӳ����ר����˫��������չӰ����Ʒ��������Ʒ������ϲ��ý���ص�Ӱ����Ŀ��BվҲ��ӵ������Ͷ��Ȩ��

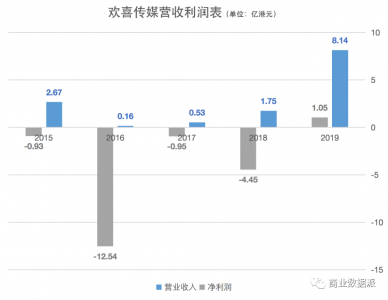

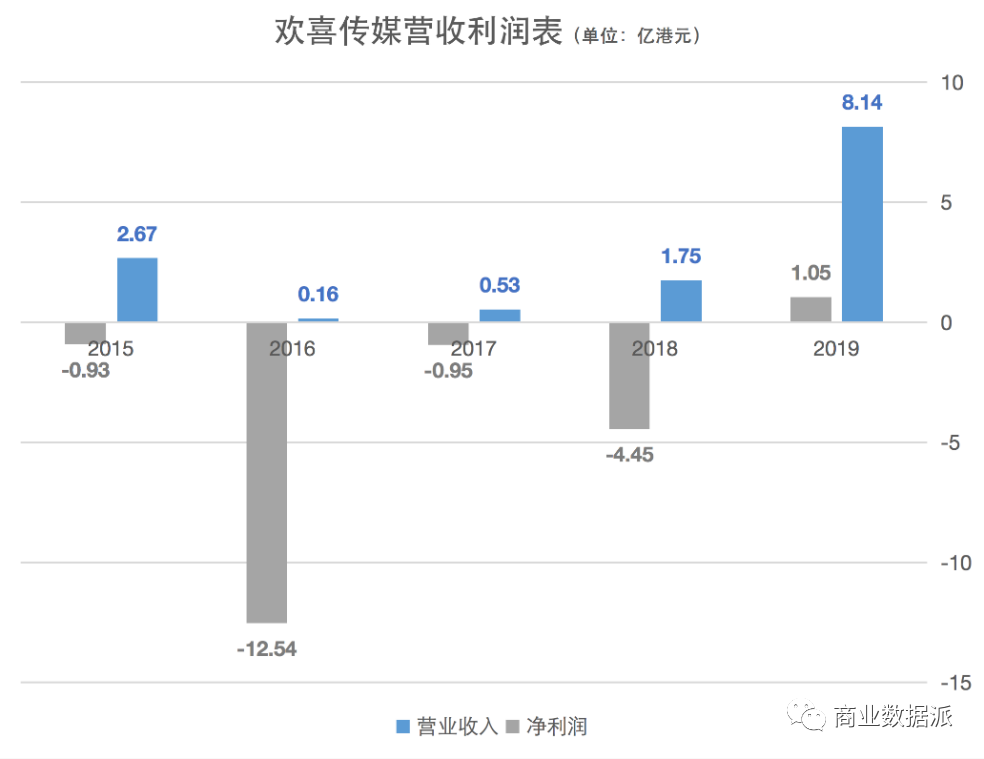

����ӻ�ϲ��ý�ĽǶ�������Ҳ���ڱ��֡�2015����2018�꣬��ϲ��ý������𣬿�����ֱ�Ϊ9280���Ԫ��12.54�ڸ�Ԫ��9516���Ԫ��4.45�ڸ�Ԫ��ֱ��2019���ʵ��ӯ����������ﵽ1.05�ڸ�Ԫ��

����ͼ����ҵ�����ɣ�

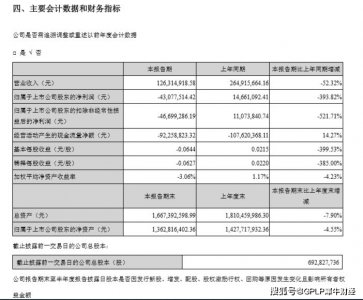

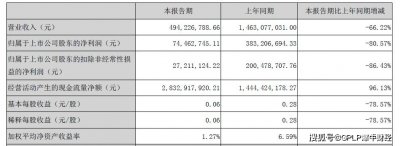

�����ݻ�ϲ��ý���걨��2020���ϰ��꣬��˾ʵ��Ӫ��4.92�ڸ�Ԫ����ȥ��ͬ���»�54%��������Ϊ0.2�ڸ�Ԫ��ͬ���»���94%����������Ӱ�죬��ϲ��ýͶ�ʵĶಿ��Ӱ��Ҫ�ӳ���Ժ����ӳ�����½������ڵĵ�ӰԺ����ӳ���������١�

��������ֽ�������������Bվ��������ƽ̨�ϵ��ʽ��������û���ԴDZ�����������ǻ�ϲ��ý�����صġ�

�� Bվ��Ҫ��ϲ

��Bվ���ԣ���ϲ��ý�������ῡ����Ƶ�“��������”���飬����ζ��Ӱ���������ȵ����ݲ��֡�

����2020���ȥһ��ʱ�䣬����“��Ȧ”��Bվ�ɼ�����ǿ�����Ƿ���150%�����������������ģ���棬Bվ���³���CEO�����ú������������ý���ʾ��Bվ�����Ķ������������ڣ�ϣ��Bվ�ܺõػ���ȥ��“С�������ǿ��ģ�����������������Դ��Ҳ�ᱻ�ᴬ���ڸɵ���”

���������������������ǵ�ǰBվ�Ĺؼ��ʡ�����8��27��Bվ�����ĵڶ����ȲƱ���ʾ��Bվ�Ѿ������ĸ����ȱ��ֳ���60%�ĸ�Ӫ�������ʣ������û���ģ��������Q2�»��û���1.72�ڣ�ͬ������������ɡ�

����ͼ�� ��ҵ�����ɣ�

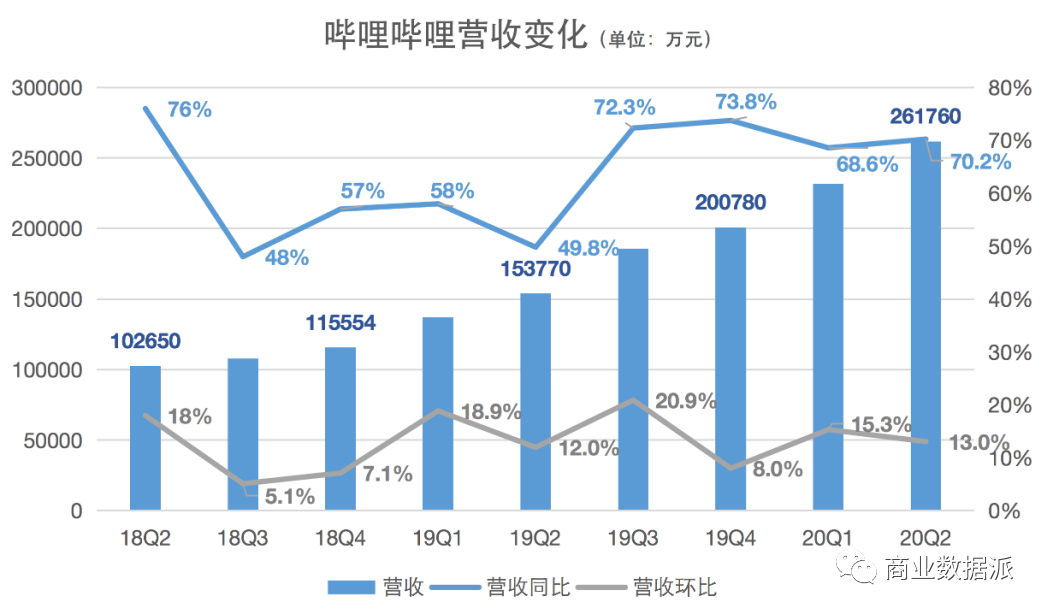

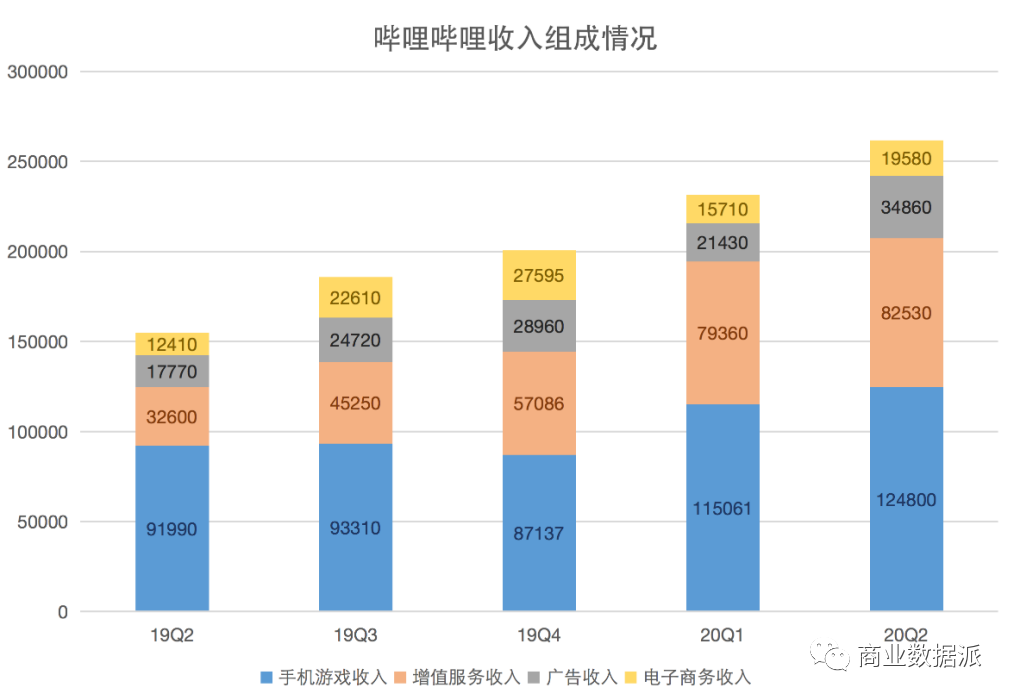

BվQ2��Ӫ�մ�26.2��Ԫ����ң�ͬ������70.2%������Bվ��Ӫ���Ա����Ÿ������ڱ��ܡ���Ϸ��ֱ������ֵ�����������������ĸ���飬��Ҫ������Bվ��������Դ��������Ϸ������Bվ��Ӫ�մ�ͷ����������Ϸ����������12.5��Ԫ��ռ�Ƚ�Ϊ48%��

����Bվ�ķ���Ϸҵ��Ӫ��ռ�ȵڶ��γ�����Ϸҵ��Ҫ֪���������г��ڣ�BվӪ�ճ��˳ɶ���������Ϸ���ġ�

BվQ2��Ӫ�մ�26.2��Ԫ����ң�ͬ������70.2%������Bվ��Ӫ���Ա����Ÿ������ڱ��ܡ���Ϸ��ֱ������ֵ�����������������ĸ���飬��Ҫ������Bվ��������Դ��������Ϸ������Bվ��Ӫ�մ�ͷ����������Ϸ����������12.5��Ԫ��ռ�Ƚ�Ϊ48%��

����Bվ�ķ���Ϸҵ��Ӫ��ռ�ȵڶ��γ�����Ϸҵ��Ҫ֪���������г��ڣ�BվӪ�ճ��˳ɶ���������Ϸ���ġ�

����ͼ�� ��ҵ�����ɣ�

��ֵ��������BվQ2���������������档�Ʊ���ʾ���ڶ�����Bվֱ����ֵ�����Ӫ��Ϊ8.25��Ԫ��ͬ�ȴ���153%�����Ӫ��Ϊ3.49��Ԫ��ͬ�������ﵽ108%��

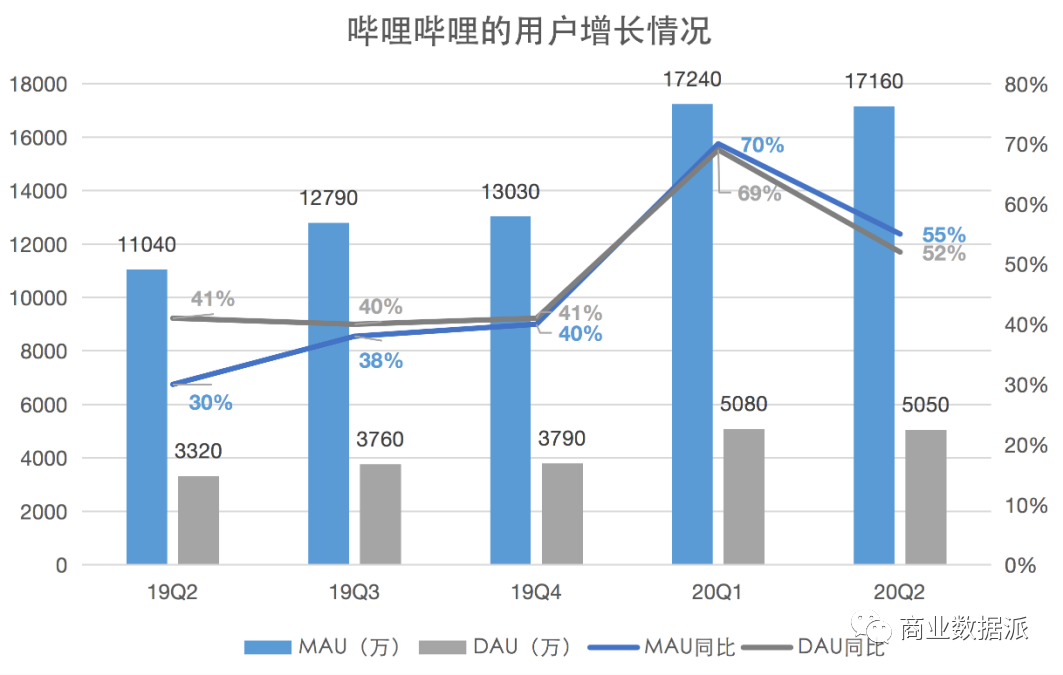

���û��������棬�Ʊ�������ʾ��������Bվ�����¾���Ծ�û�ͬ������55%��1.72�ڡ��ڵ�һ���ȣ�Bվ���»�Ծ�û�ͬ�����ٸߴ�70%���¾������û���1290���˴Σ�ͬ������105%��

����ͼ�� ��ҵ�����ɣ�

����3�²Ʊ���ĵ绰�����ϣ��������ȷ��ʾ��2020��Bվ�Ĺ����ص�֮һ�����û������������»������Ŀ����1.8�ڣ�����Ŀ��2.2�ڡ�

Ϊ�����������û���Bվ��һ����Ҫ��Ǯ���ڶ�Ԫ�����ݵ�Ͷ���ϣ�������Ͷ�����ơ��������ݰ�Ȩ���˴��뻶ϲ��ý��“ǣ��”Ҳ��BվͶ�����ݵı��֡�BվĿǰҲ�����˵�ҩ���Ʊ���ʾ������2020��6��30�գ������ֽ��ֽ�ȼ�����ڴ��Ͷ���Ͷ���ܶ�Ϊ156��Ԫ����ҡ�

Ŀǰ���û���Ӱ�Ӿ�ĸ�����Ը���Ѿ����Ű���������������Ŀǰ�����յĸ����û��Ѿ�����1�ڣ��ϼһ�Ӱ�Ӿ������Ҳ��Ϊ�㷺���û�Ҳ����Ը��Ϊ����Ӱ�Ӿ���Ա�������������Bվ�Ļ�Աճ�Ժ�����Ը��������

�˴λ�ϲ��ý��ѡ��Ҳ��ӳ������Ƶƽ̨�����ݲ����ϵıˡ����ʵı���������Ȼ�ǵ�����Ƶƽ̨�ľ������ģ������ݰ�Ȩ�IJɹ���Ҳһֱ����Ǯ���ġ�

���������Ƶ��6�ڶ�Ԫ���¡����衷��Ȩ�����ֵ������ݲɹ�������һ���Ե�“����”�����û��Ļ�Ծ����Ҫ�������ϵ����ݴ̼���Bվ��5.13�ڸ�Ԫս��Ͷ���Եø��ӳ�Զ��

�� һ��“��Ȩ��”���ƺ�

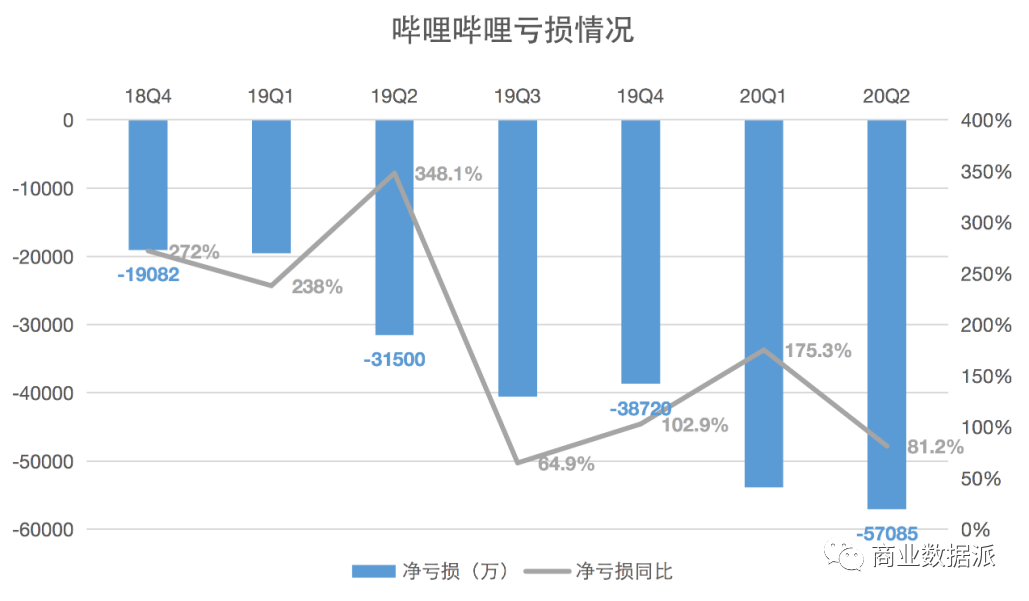

ֱ�����Bվ���Ӳ�������ħ�䡣������Bվ������Ϊ5.7�ڣ�ͬ������81%���������¿����¸ߡ�Bվ���ͳ���Ҫ����BվAPP��Ʒ����ص�������Ӫ���������ӣ��Լ��ƶ�����Ϸ�Ĵ�������������

����ͼ����ҵ�����ɣ�

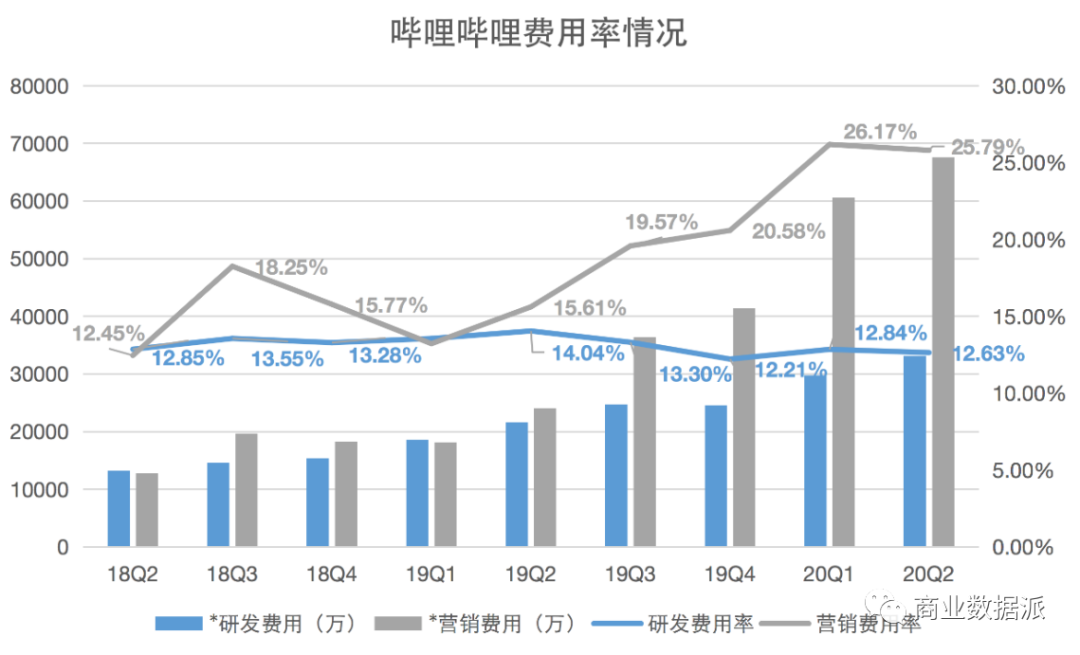

�ܶ���֮������Bվ�������Ҫԭ���ǣ�Ͷ������ķ���֧���Ӹ߲��¡��Ʊ���ʾ���ڶ�����Bվ��Ӫҵ�ɱ�Ϊ20.14��Ԫ����ȥ��ͬ������56.6%�����������ۼ��г��ƹ����Ϊ�����6.75��Ԫ��ͬ��ȥ�걩����181����

��ͼ��Ϊֱ�۵�չ�ֳ���Bվ���г�Ӫ������һ·̧�����������ơ���ĿǰBվ�ijɳ��κ���������Ŀ����˵��Ӫ���������Խ�������

����ͼ����ҵ�����ɣ�

���⣬��ҵ��һֱ��������Ʒ�����⣬��֪����С���鵽���ˣ�������ҵ����������̬��ƽ���ȶ�������δֹͣ���ۣ������ڳ���Ͷ��Ӫ�����������ȣ�Bվ��ë����״��Ҳ�ڲ��ϸ��ƣ�����ζ��BվҲ��Ŭ�������Լ�����ҵ��������

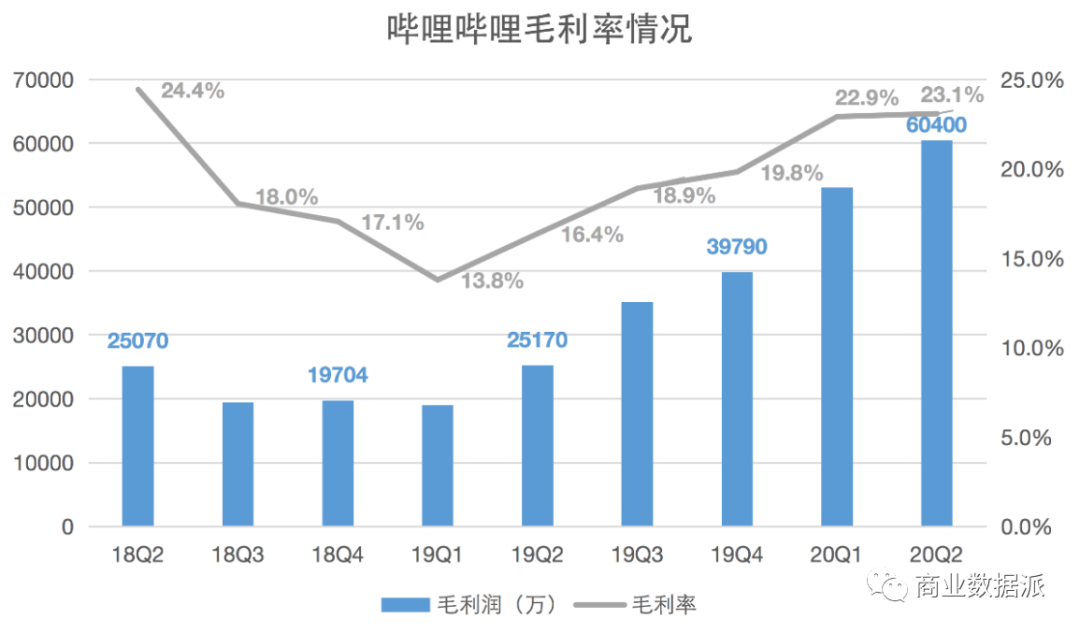

�Ʊ���ʾ���ڶ�����Bվ��ë���ʴﵽ23.1%��Ϊ���������ȵĸߵ㣬�����ë��������̡���Ϸ��ȶ��dz��ͣ��Ƚ���ӯ����

����ͼ����ҵ�����ɣ�

�Ի�ϲ��ý���ԣ�����ص�Ӧ����Bվ�ϵ�z�����û���z�����Ƕ��ص�һ���ˣ������ھ��õĿ��ٷ�չ�����������������ܽ����̶��ձ����ã��dz����ڻ��������е�“����ԭס��”��z��������ǿ�ҵ����������������������ʶ��������“լ�Ļ�”�����ڻ��������ݴ����ľ�������������Ȼ��ƫ�á�

QuestMobile������ʾ��2020��6�£�������Ƶ��ҵ�����û���18�����º�31�����ϡ�Ů�ԡ��³������û����࣬����Bվ�����û���24�����µ��û�ռ��70%������ҵ����Ľ�3����

������û���������δ�����ƣ�����Bվ���û����Ҳ��������Ƶƽ̨�����ģ�2019����2020�괺���ڼ䣬Bվ�վ�ʹ��ʱ����������һ��2020�괺�ڴﵽ��111���ӣ�����Ѷ��Ƶ�������ա�â��TV���û��վ�ʹ��ʱ���ֱ�Ϊ68��74��88���ӣ������ζ��DZ����

����Bվ�ĵ��ԣ��Ƿ����뻶ϲ��ý�������õ�ЭͬЧӦ������Ҫʱ����֤��

Bվ�Ӷ�������������Ϸ����10��ʱ�䣬�ɳ�Ϊ����ӵ�ж��ص��Ե�UGC��Ƶ������������������С���Ҷ�Ԫ�����Դ���UGC����Ϊ������������Ԫ������Ƶƽ̨��ȣ�Bվ�ĵ�Ӱ����Ҳ��“��ֱ”��

��һ·��Ȧ�Ĺ����У�BվҲ��ʼ�Ⱥ�Ѻע���������ա���Ӱ�����Ӿ�ȴ�ͳ��ý����վ���ݣ���ȨӰ����Ʒ�ȵȣ���Ҳ��Bվ��Ҫ����Ķ̰��뷽��

��“���”Ӱ�Ӿ��Ȩ��·�߲������ߣ��Ű��ڵȳ���Ƶƽ̨����Ȼ�������ݳɱ����ߵĹ�Ȧ֮�����Σ�Bվ���ó���UGC�������ǵͳɱ��������Ե���������߳ɱ������ܻ���Bվ�Ŀ���������ء�

“����”Bվ���ڱ�ӿ��δ��Խ��Ȧ�����ٵĶ���Խ��——���㻢���ϲ������Ϸֱ�����Ű��ڵij���Ƶ���������ֽ�������ͬ��������

To Be or Not to Be������һ�����⡣

|