������ڣ������ǡ��˷����˵Ľ�㡷������IP�����ǡ���ʮ��������ʮ���ѡ��ȴ��ȵ��Ӿ磬����ȱΨƷ����ֲ�����Ӱ����ҵ���ƽ̨�����dz�������ߵĵ���Ʒ��֮һ�������Ǿ�“���Ǻ����ӡ�����������”�Ĺ���Ҳ�����˿���ϴ�ԵĹ��Ч����

�������ڸ����Ȳ����ա����Ӿ���ˢ�����ڸе�ΨƷ�ᣬȴ���ʱ��г������˻���¬��

���գ�ΨƷ�ᷢ������2020��6�µĵڶ����ȲƱ����Ʊ���ʾ����˾�ڶ�����Ӫ��Ϊ241��Ԫ��ͬ������6%�������г�Ԥ�ڵ�237.8��Ԫ;����ͨ�û�����£��������й�˾�ɶ��ľ�����Ϊ15.36��Ԫ��ͬ������88.9%��Զ�����г�Ԥ�ڵ�11.5��Ԫ;�ڷ�����������£��������й�˾�ɶ�������Ϊ13��Ԫ��ͬ������24.3%��

�Ʊ�������ĵڶ��գ���8��20�գ�ΨƷ������һ�ȵ�����20%����ֵһ������ȥ30����Ԫ(�ۺ�200���������)�����ǹ�˾��2018��5����������յ���������չ�˾�����������ݣ�����һ�ȴ�28%������2020��8��24�����̣�ΨƷ����ֵΪ116����Ԫ����5����ֵ�Ѿ���ȥ�˽�45����Ԫ(�ۺ�Լ310�������)��

������Դ���ϻ�֤ȯ

�ӲƱ�ҵ��������ΨƷ���Ѿ�����31������ӯ����ͬʱӪ�ա�������ȶ���ָ�곬���г�Ԥ�ڣ������δ����ֹ��˾�Ʊ�������ɼ۱�������������ĵ���“����”����������ʲô?

/ 01 /

“ʡ����”��ӯ��

ΨƷ�������2008�꣬��˾��������β����ң���Ӫҵ�����ڻ�������������Ʒ���ۿ���Ʒ�����Ƿ���Ь������ױ�������Ʒ�ࡣ��˾����Ϊ“���ϰ�����˹”�����û���Ů�Ի�Ա����80%��70%��GMV�ɷ�װƷ��ס�

β������ģʽ����ΨƷ����������Ŀ�����������˾�������꼴ʵ�ָ������С�2012��ɹ����к�ΨƷ�Ტδͣ���������ƣ�Ӫ�����ڶ�����ȱ���50%�����١��߷�ʱ������ֵһ�ȳ���200����Ԫ������Ϊ“����”��

���������5��ǰ��Ѹ�ͷ�չ������ΨƷ������ǵ������ƿ�����˶�Ա���Ȳ����Ա��������ȵ��̾�ͷ����ô����û�������Ҳ����ƴ����������ĵ��̺������г徢��

��ͨ����Ͽ���ھ�β���г���ƾ��“Ʒ���ۿ�+��ʱ����”�������û��ķ�ʽ���Ѳ�������������Ÿ���ֱ��������ֱ��ƽ̨����������û��������������Ӷ�Ԫ�����̵Ļ���ż�Ҳ���������ͼۺ��ۿ����Ѳ���ΨƷ��Ķ������ƣ����г��ݶʼ�����ܵ���ʳ��

��Ӫ�����������ΨƷ����������Ӫ����Ȼ���ڱ��������������������ԷŻ�����϶��ԣ���˾����������Զ����Ӫ�ա�ϸ���Ʊ����Է��֣��侻����ˮƽ��Ҫ������˾������֧������˵��“ʡ����”��ӯ����

������Դ���Ʊ�

��Щ�ٴ������һ�����¾۽�����ս�ԣ�����˾�������·ŵ���ë���ķ�װ��Ʒ�࣬����ë����Ʒ������Ӫת��������̼ҹ�Ӧ ;���Ǵ��������Ӫ����; ����2019��11����ֹ������Ӫ���ҵ��Ʒ����ݣ�ת����˳�������

�ӲƱ�����������ë��Ʒ��ת��������̼���һ�ٴ���Ч������ΨƷ�����ӪЧ�ʡ��ڶ�����ΨƷ��ķ�װ����Ʒ���GMV��69%�����ù�˾������Ӫ�����ʴ�2018��Q4��2%������5%��

ͬʱ����˾���������Ƚ��еijɱ���������Ч�������磬2020��Q2��ΨƷ����з�������2019��ͬ�ڵ�4.2��Ԫ����27.7%��3��Ԫ;��Ӫҵ����ͬ�ȼ���9%��38��Ԫ��Ӫҵ�������������е�ռ��Ҳ��2019��Q2��18.5%�½���2020��Q2��15.8%��

ΨƷ��CFO���ʾ����˾���ѽ�ʡ�ľ�Ӫ����Ͷ�뵽ҵ�����Ͷ���ϣ����а���Ϊ�û��ṩ�����Żݺ��ۿۣ����ƶ��˶����ȵ������û�ͬ������17%��

������Դ���Ʊ�

ֵ��ע����ǣ�����Ʒ����ݡ�ת����˳�������ΨƷ�����Լ�ɱ��������½���ΨƷ�����Լ������Ҫ������������������װж�ȷ��á���2019��Q2��2020��Q2������Լ�ɱ���22��Ԫ����17��Ԫ����Լ������Ӫ���е�ռ�ȴ�9.7%����7%��

���⣬�ر�Ʒ����ݻ�����ΨƷ���һ���������Ŷӡ��Ʊ�������ʾ����2018�굽2019�꣬ΨƷ��������ͽ�����Ա��������50598�˽���12750�ˡ�

���������������̵���Ӫ���õ����ӣ�ΨƷ��2020��Q2��һ�����������2019��ͬ�ڵ�7��Ԫ����8��Ԫ������2020��6��30�գ�ΨƷ��ӵ���ֽ��ֽ�ȼ�����������ֽ�81��Ԫ������Ͷ��59��Ԫ��

/ 02 /

2/3��������������

����ߺ�Ȼ���������?

����ͣ����������ΨƷ���������Ѳ����ı�ǩ��

Ϊ�������û���ΨƷ���ǰһֱ��Ӫ���ϻ��Ѵ���������ʽ������������Ӫ��������ʵ��Ͷ�ŵȡ��Ʊ���ʾ��2019��ΨƷ��Ļ�ͳɱ��ߴ�158Ԫ/�ˣ������������ƴ���ֱ�ԼΪ60Ԫ/�ˡ�60Ԫ/�ˡ�20Ԫ/�����ҡ�

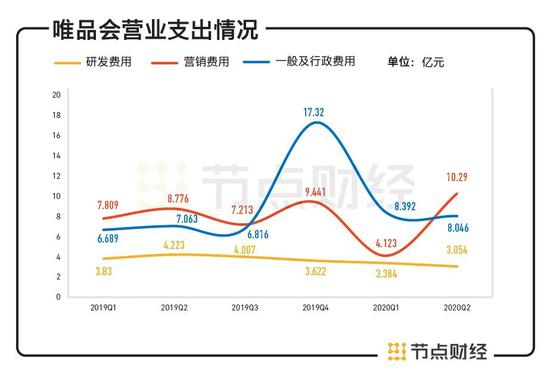

2020���һ���ȣ���Ϊ���¹ڷ�����������ΨƷ���ѵ�ͣ�����Լ���Ӫ������ĽŲ�������Ӫ������ȥ4.12��Ԫ��������������2019��ͬ�ڼ�����47%����������һ���ȲƱ��У�ΨƷ��ͱ�ʾ��Ϊ�˰���6�µ��̴����������ۻ�������˾���4�³���ʼ�ָ�����Ӫ��ˮƽ��6�½�Ͷ�����������á�

“5�³��������й����ճ�����ָ�������װ����ǿ�����գ���˾��6�·ݳɹ���չ�˴������”ΨƷ�ᶭ�³���CEO������Q2�Ʊ����ٴ�ǿ����

�Ʊ���ʾ��ΨƷ��ڶ�����Ӫ�����øߴ�10.3��Ԫ����������ռ��4.3%����һ�����ǹ�˾��ȥ�������ȵ����ˮƽ��ԼΪ��˾�ü��ȹ�ĸ�����������֮������϶��ԣ�2019��ͬ����Ӫ������Ϊ8.8��Ԫ���������е�ռ��Ϊ3.9%��

������Դ���Ʊ�

���ֲ����Ƶ��������ΨƷ��ά��Ӫ�յ�������Ҳ���˹�˾��ڸ��֮�����г����������ڣ�ͨ�����ߺ�ȵ�Ӫ���ֶ�ΪΨƷ������ľ�����“��������”������������ҵ������?

���û���ģ������Ӫ����ΨƷ��Ļ�Ծ�û�����������������һ���������Ʊ���ʾ��2020��Q2��ΨƷ��Ļ�Ծ�û�������3880�����2019��ͬ�ڵ�3310��������570����һ��Ծ�û�ˮƽ�ǹ�˾��ȥ�������ȵ����ˮƽ���Ը���2019����ļ��ȵ�3860��

ͬʱ��2020��Q2��ΨƷ���GMVͬ������9%��384��Ԫ;��������(�����������̵��ֱ����Ķ���)ͬ������15%��1.7�ڵ�������GMV�붩�����ݼ��㣬��Q2ƽ��ÿ������Ϊ225.9Ԫ�����2020��Q1��237.5Ԫ���������½���

������Դ���Ʊ�

��Ӫ��֧���ͻ�Ծ�û����ȵı仯������������ȥ���������У�Ӫ��֧���ߵļ��ȣ�ΨƷ��Ļ�Ծ�û�����������ͬ�����ƣ���֮��Ȼ������ζ�ţ�Ӫ��֧�������Ծ�û����������йؼ�Ӱ�졣

Ӫ����Ȼ������ΨƷ���Ծ�û���������������Ա���������ƴ���Ⱦ�ͷ���û����٣�ΨƷ����û���ģ������Ȼ���ޡ���ȥ���꣬ΨƷ����û���ģ�����ǻ���2600��3800��֮�䣬���Ա���������ƴ��༸�ҹ�˾��ȫ����ͬһ�û�������

�����û����������컨�壬�Ӳ�������������ĿǰΨƷ���ë��ѹ��Ҳ��С��������6�´�����ڼ�ʵʩ��̫����Ͷ���ۿۺ��Ż�ȯ���ԣ�ΨƷ��2020��Q2��ë��ͬ���»�2.93%��49.4��Ԫ��ë����Ҳ��ȥ��ͬ�ڵ�22.4%����20.5%���ɼ������ƽ�����֧����ë��ˮƽ������Ϊ��˾����Ҫ���Ρ�

������Դ���Ʊ�

2020��Q2���ȲƱ�������ΨƷ�������˽�2������������ֵ���������ֹ۵㽫������ڸü�����ë���ȶ���ָ���½���Ҳ�й۵���Ϊ����CFO���ְ�йء�

�Ʊ��ƣ������ԭ���𩽫��2020��11�´�ȥCFOְ�����ǰ�ǵ�����CFO��2011�꿪ʼ��ΨƷ����ְ����ְ9��䣬��һֱ������CEO����“����ұ�”�Ĺؼ���ɫ����֤��ΨƷ�����С��;�����Ѷ���ˡ���ֵ����������չ�ڵ㡣�����Ҫ�������Σ����Թ�˾������С�����

����۵���Ϊ��ΨƷ����ʱ��г����ã���������Ϊ�����г�����ѹ���Ӿ��£�������ҵ����������ƿ����������꣬������ƴ��ࡢ������ƽ̨������ֱ��������������ʽ���������̶��ϳ��ΨƷ�����ͼ�ģʽ��������͵��г�������ΨƷ��ӵ���ת��ʧ�ܺ�ع���������Ӫ������������������������ٸߴ�33.8%������10�������¸�;ƴ���ľ��������ٱ�����λ����������

����Ӫҵ�������Ż�������ѹ���£�ΨƷ�ἱ��������ģʽ֮��̽���µ�������Դ��������ڡ�

/ 03 /

ת��֮��

ΨƷ�ἱ��ת�͡���˾��ǰ��ת�ͷ�������˶�Ԫ���ԣ���������δ�ɹ���

2013�꣬ΨƷ�᳢�Բ��ֽ��ڣ�����������ҵ������˾2015��ǰ���ֵ���Ҫ�ǹ�Ӧ������ҵ��2016�꿪ʼ��ǿ���ѽ��ںͻ��������ƵȰ�飬�Ⱥ��Ƴ�Ψ�״���ΨƷ�������Ʋ�Ʒ��2016����ף�ΨƷ����ɶ��㽭�����Ƽ�����˾��ȫ���չ����õ��˵�����֧�����ա�

�����ΨƷ��������ͼ��������ƽ̨���컥����������̬Ȧ�����Ƴ�������Ʒ�������Ŵ�“ΨƷ��”����Ӧ�̴����Ʒ“Ψ�״�”�����Ʋ�Ʒ“ΨƷ��”�����մ���“Ψ����”���������Ų�Ʒ“ΨƷ���÷�”��

�Ͱ���ȵ���ƽ̨��֧����������ȣ�ΨƷ����볡ʱ����Ƚ�����������֧�������û���ģ���Ͱ����Ҳ���ϴ������ѽ���ҵ����Ҫ����ƽ̨�û�����������Ϊȱ����Ʒ��֪���ȵĽ��ڲ�Ʒ�����û���ͬʱʹ��֧�������ŵ�֧������ʱ�����û�Ǩ�Ƶ������ƽ̨�Ͻ������Ѳ������ס�ͬʱ����Ϊ����С��������գ���˾һֱ�������������Ŵ���ģ��

���˽��ڣ�ΨƷ�ỹ�������ڿ羳���̡���ý��ѯ������ʾ��2016�꣬ΨƷ��Ŀ羳����ҵ�������й��羳�������۽���ƽ̨���۷ݶ�������������������������������è����֮��չѸ�͡�����羳����ҵ��Թ�˾Ӫ�յĹ���һֱ��С������5%���ҡ�

ΨƷ��羳����ҵ��Ŀ��ٷ�չ�������ǵ�����2015��ǰ�й����ڿ羳���̵����ߺ����ڡ���2016��5�£��й����ڵ�����˰ʱ���սᣬ���ڿ羳����������������ڣ������ҵ��ķ�չ�Ϳ�ʼ��ü��ѡ�

Ϊ�˿�����·�����������ҵ���������ǣ�2017����ף�ΨƷ��������Ѷ�;�������������ͷ��Ϊս��Ͷ���ߡ���ʱ����ս��Ͷ���߾���ŵ����ΨƷ��������Դ����Ѷ��ʾ������Ǯ���������ΨƷ�����;�����������ֻ�APP��������Ź���һ����ڵ����������ΨƷ�ᡣ

�ڻ�������������ϡȱ�Ĵ��£�������Ѷ�;�����������ΨƷ����˵�Ե÷dz��ؼ���ΨƷ��2019��Q4�Ʊ���ʾ���ź;���Ϊ�乱����Լ22%�������ͻ�������2020��3��31�գ���Ѷ�������ֱ��ΨƷ��ֹ�9.6%��7.5%��

��������ʹ������Ѷ�;�������������ͷ��ΨƷ����Ȼ��������ѹ����Ϊ���ھ�����������ΨƷ�Ὺʼ�������²��֡�2019��7�£�����29��Ԫ�չ�ɼɼ��ҵ������������Ӫ��5��������˹�㳡��ΨƷ������µ�Ŀ�ģ���Ϊ���ܹ������ϵ����γɻ�������ȡ�û�������ֻ�ǣ��������£�ͬʱ��ζ�ŵ������������һϵ����Ӫ�ɱ�Ҳ������֮��ߡ�ĿǰΨƷ��ļ��ټ����µ���δ�ﵽӯ��״̬��

2019���°��꣬ΨƷ�����ս�Ե��������¾۽�����ҵ�����⣬��Ӫ����ʽ���棬��˾�ڵ��Ӿ���ֲ��ȴ�ͳ��ʽ�����ϣ����붶����ֱ��ƽ̨���Լ�ǿƷ��֪���ȡ������г��ݶ��ҵ���Ʒ����չ����˾����������ױҵ��Ͷ�ʶ��������Կ������µ�������������Ŀǰ��Щ����ҵ����������������С��

���Ǵ�ǰ��ý��ɷ��б�ʾ��ΨƷ�������������“����ͳ”��“�����̣������ǵ�”����ǰΨƷ��רע����ģʽ��β�����⣬�Զ������߳���Ů��������Ϊ��Ҫ����Ⱥ�壬����˳ɹ���������Ʒ��β�������������������ӣ������������ĵ����г�Ч���Ѵ���ǰ��

����ΨƷ�ᣬ�������������������뷽�棬��ؽ������û��컨�塣��������������о�����6��5�շ����ġ�2019����й����������г����ݼ�ⱨ�桷��ʾ��2019����������B2C�г�����GMVͳ�ƣ�ΨƷ����1.88%���г��ݶ�λ�е��壬��һ���������2016���3.7%���Dz�С��ǰ�����ֱ�����è(50.1%)������(26.51%)��ƴ���(12.8%)��������(3.04%)��

��������ĵ������ɣ����Խ����µĹ�����?��Դ���ڵ�ƾ�