8��4�գ����Ŵ�ʼ�������ڷ���̸�����Źɼ�ʱ��ʾ��“������ҹ�˾����Ϊ�˹ɼ۶����ڵģ��Ҹ��˸����ǡ�”

����֮�෴���ǣ����Źɼۺܿ�“����”��������������û������ǰ��䡣

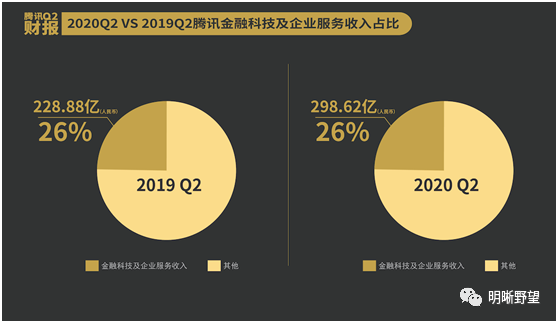

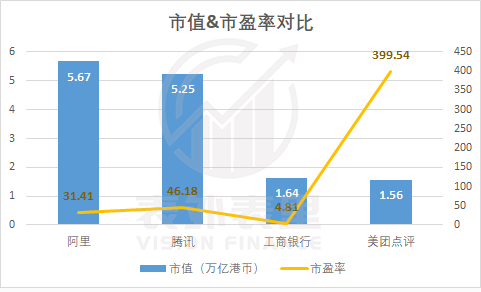

������(8��21��)������Q2�Ʊ������������������Ӱ����Ӫ��ʵ��ͬ������9%����һ����(8��24��)���Ź�Ʊ����8.4%���ɼ۴���ʷ�ߵ�272��Ԫ��

Ŀǰ�������Ѿ��Ǹ۹ɵ��Ĵ���ֵ��˾��

Ȼ�����������µ�PEֵ�Ѹߴ�399.54����ͬΪ��������ͷ�İ���Ͱ�PEֵֻ��31.41����ѶΪ46.18��������ײ���һ�����⣺����������û��������“���������”����ij����Dz���̫�����?

���⣬����������Ԫ������2016����Ԫ����ֵҲǡ�ɴ���2000����Ԫ�Ĺؿ��������5��26����ֵͻ��1000����Ԫ����3���¡�����Ѷ��1000����Ԫ��ֵ������2000����Ԫ��ֵ������1����7���¡�

����“��������̫�죬����������”��

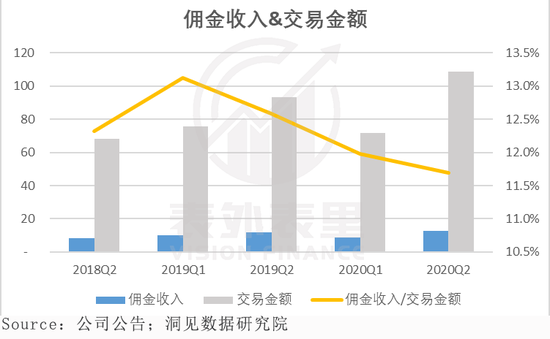

����Q1�Ʊ�����ʱ�����Ǿ͡�“����”����?��һ�ģ�������“��˾ҵ��&�ɼ����ƣ��������”�ĵײ������ڡ�

Q2��������Ȼҵ��Ťת����ʵ��ͬ������������������˼��Ȼ���ڡ���������ǰѷ�Χ������ͼͨ������ҵ�����������棬�������ܵĺ��������䡣

��ӪЧ���������“ѹ��”���ֳɱ�?

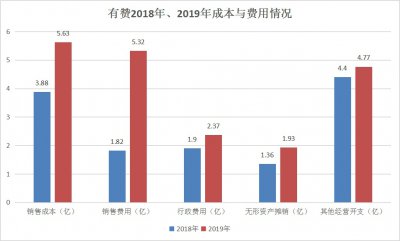

�����ȣ����˴�����δ�ָ��ľ���ҵ�����鱾������������ҵ�����Ӱ��������������Ų����г���ů��������ҵ��Ӫ�ա��������������ָ���ǰ���ࡣ���źͶ���ô������ˡ�

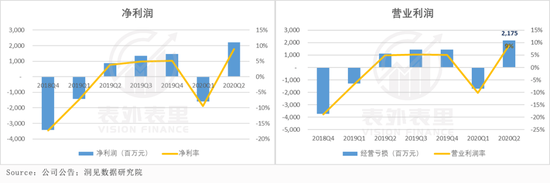

����Q2�Ʊ���ʾ����������ҵ������ͬ������13%����Ӫ��������95%�ﵽ21.75��Ԫ������ͼ����ֱ�۵ؿ�������Ӫ�������������ԣ���2018Q4���������ˮƽ��������Ҳ����ͬ���ı仯��

������Ϊ�����־�Ӫ��������ԶԶ����Ӫ����������͵ľ�ӪЧ�������������Ź�ģ������ǿ��������——��ģ�����������㹻��Ľ���ģ���㹻��Ľ����Ȼ������ɱ����½���

������ҵ�У��������͡���Ӫ���䡢�Ͷ��������Ǻ��ijɱ���Ҳ����ζ��Ӫҵ�����ͷŶ��٣�ȡ���������������澭Ӫ���Ժ�ִ��Ч�ʡ�

�������ͳɱ���Ϊ���ɿأ����Ժ����½�;��Ӫ����ɱ�����ϵ�����ı�Ļ����½��ռ�Ҳ������;���ֳɱ���Ϊ������ҵռ�������Ͷ����ɱ�������Ҫ��Ҳ�����ױ������������ƽ̨“ѹ��”�ɱ����ص㡣

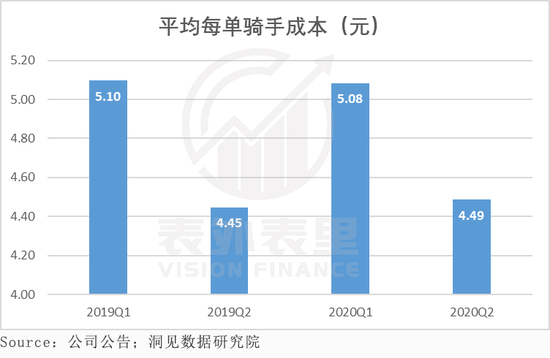

���ž�����ˣ�2019�꣬ÿ�����ֳɱ��Ѿ���Q1��5.1����Q2��4.45��������������Ӱ�죬�˹��Ѳ��ɱ���ر�ø���ͬ��ȥ�꣬ÿ�����ֳɱ�Ҳ���½��ġ�

���⣬���˳ɱ���ģ���������ص��ƶ�������Q2���ֳɱ��Ľ��ͻ��ж��ڼ����Ե�Ӱ�졣һ����˵�����������ȫ�������������ȣ�ÿ���������ͳɱ�����͵ġ�

����2020Q2�绰������¶����������ȸ��ص�����״�����Ƿdz��õģ����������ʱ���ڣ����ǾͲ���Ҫ�������ṩһЩ�������������ڼ��������¹�����

����һ��ֵ��ע����ǣ���������Ծ��ýṹ�ij������ʹ�������ӿ�������ҵ��������Ͷ������룬�����Ŷ����ֳɱ��������Ȩ��

Q2�绰�����о��ᵽ�������¹ڷ��������Ӱ�죬���������ֵ��Ͷ�����Ӧ�����ˣ����ڹ���֮��Ķ�̬�仯������˳ɱ����½���

�ӳɱ��˵ķ������������ŵijɱ���ģ����ǿ����������ƺ�û�ܵ����Զ���ô�Ⱦ������ֵĵֿ���˳�������Ѱ����

���ü���ɱ���������ζ���������ڳ��㹻�ľ���ר������ӪЧ�ʣ����������ԴͶ�뵽�û��������������Լ�������Ϊ�С�

�������ƣ��û������������ϻ���Ǯ����

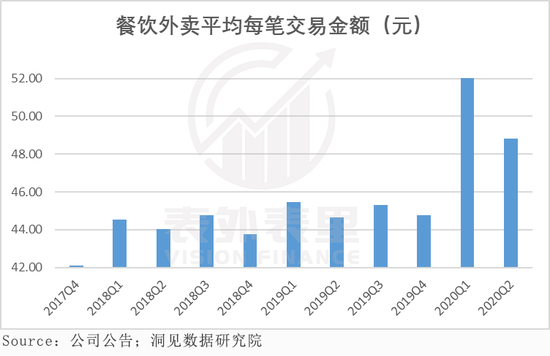

2020Q2���������������ﵽ1088�ڡ��ڷ�������ģ���û������͵��ۡ��㵥Ƶ����Ҫ������У����Ƿ�������Q2�ڿ͵��۷���ı仯��Ϊ����ע�⡣

����ͼ���Կ���������2020Q1��Q2�Ŀ͵������֮ǰ���д��������

���˵Q1�����������ڼ䣬���Լ�ͥΪ��λ�Ķ��ͣ�ÿ�ͽ����������һ������ߡ����Ѿ�����������Q2��Ϊʲô�͵���ͬ��ȥ�꣬�Ƿ�Ҳʮ�ֿɹ�?

�����ǿ���������Ҫ���������ԭ��

1������MAU�����»������ſ�ʼ����߿͵����Ϸ����ijɹ�����

2��Q2��Ȼ����������

MAU�����»������ſ�ʼ����߿͵����Ϸ���

����ƽ̨�����ʾ����ˣ����û��������ѣ������ǵ�һ��Ҫ�ء�2016�꼰��ǰ�����źͶ���ô�ľ���һֱ�۽������������ϣ�����ô����һ������������������

����2017���°��꿪ʼ������������Ϊ������ʤ��һ�����»��û���ʼ�ո��ڶ���ô����������ǰ�������û��г��������컨�塣

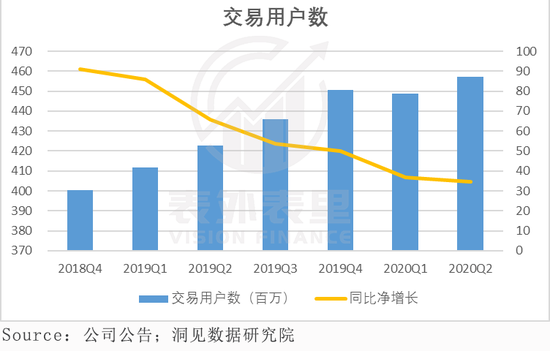

����ͼ��ʾ�������û�ͬ�Ⱦ���������2018Q4֮��һ·Ѹ���»����ⲻ����Ϊ�����������������������г��������컨�塣

�û�����������г����Ѿ�����������ǰ��ô���ˡ����űȶ���ô��ǰ���������߳�����ռ�г���Ҳͬ���ģ���ǰ�������û��г��������컨�塣

û�и����µ��û����Ǿ������û��������Ǯ������ͨ����������Ƶ�ʺ��������ѽ����ʵ�֣����磺

�ٴٽ��û������������⣬Ҳ���������ϰ�ߡ�

��2020Q2�Ʊ�������ȷ�����������Ϊ�ı仯��������ͨ������ԵĴ������������Ƕ�������ҹ�������ѡ�

�ڶ��������ѳ�����

�������������ƹ��“��”�ĵ꣬Ҳ������ν��“Ʒ���̼�”��“Ʒ���̼�”��

ƽ̨�̿�����������Խ���ܸ��ǵ����û�����Խ�࣬�Ӷ��ṩ���û��ķ���Ҳ��Խ�ã��û�ճ����Ȼ�ͻ���ߡ�

Q2�绰�������ᵽ���������棬�����߱��ֳ����Ƿdz�Ը��Ϊ���ʵ�ʳƷ�Լ��ȽϺõķ��������и��ѡ�

�������͵����ϵ���������Ҫ����Ͷ����ܿ�������Ч���������������ڶ�ʱ����ѹ����������̡������ŵ�رգ�С����գ����ǿ�ѡ�������ֻʣ����ƽ̨���Ҵ�ʱ��������Ҫ����“��”�������DZ��ˣ������Q1���ȿ͵��۵Ĵ��������

������Ϊ�����������Q2Ҳ��������

Q2��Ȼ����������

4�¡�5��ʱ��ȫ����Χ�ڻ�δ��ȫ��������ͥʽ�۲��Դ������ڣ��ⲿ��������Ȼ�ڹ����Žϸߵ������͵���ռ�ȡ�

��һ���棬��������Ӱ�죬���ڴ�����С�����̼ҵ��գ����������ǿ�����������ǿ��“Ʒ���̼�”��Ҳ��Ӱ���û�������ʱ�ļ۸�ѡ��Χ���Ͼ���“���Ǽ��Ƶ�”���������˽ӵ������������⣬�۸�Ҳ���Ǹ���һ�㣬�ɱ����ǰ����ء�

��Ӧ���̼��Լ���ƷƷ��Ľṹ�仯����������ij��������Ѿ��γ���һ�����г�����Ч�������DZ�ø��ܽ��������۸����һ�㡣

��ʵ���û�ϰ�����������ţ����������ԣ����û���һ��Ҳ����һ���Ļ���Ȩ��

“�㶨”�˳ɱ����û����Dz��Ǵ�����������B��Ҳӵ����ͬ���Ķ���Ȩ?����һ�����Dz���˵�����ھ��������Ѿ���Ϊ��ʵ�ϵ���ҵ�ϴ���ҵ��ӵ�о��ԵĻ���Ȩ?

������û�������������

Q1���������ŵĹɼ�һ·���ǣ���Ϊ���ڵ۹���ҵ��������“����”�ɼۣ��ƺ�¶���г��Ѿ������Ŷ�ռ���ټ������ķ����������ڳɱ����û��˵ľ������ƣ�������֤������ô�ھ������棬������֮����

Ȼ���г�����ʵ����ǣ�����ô����û�л���֮������һ���ڲƱ��жλ�����֡�

���ȣ�����������������Կ���������ô���������٣���2019Q4��ʼ��һֱ���������ŵġ����Q2Ҳ�����⡣

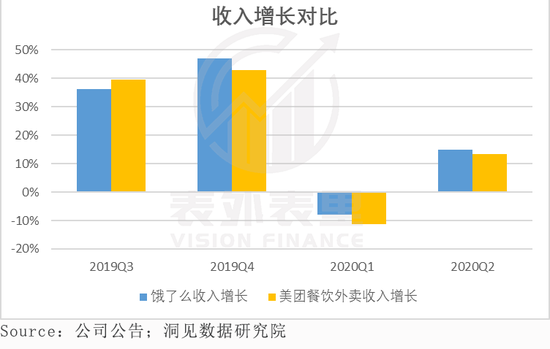

������(8��21��)��������������Ⱥ���Q2�Ʊ�������Q2��ʾ��������ҵ������ͬ������13%��������Ʊ������ô������ͬ��������15%�������ٶȿ������š�

��Σ����������ֵ�ϣ�����֮�ڶ���ô�IJ��Ҳ����С������ͼ��ʾ��2018Q2�����������ﵽ3.41���������������2020Q2 Ϊ2.05����

�г��ݶ���һ�������˵�ˣ���ҵ������Ȼά�����߷ֱ�������û�е�����˷ֵ��г���֣��������γɹ�ͷ¢�ϵ��г���̬��

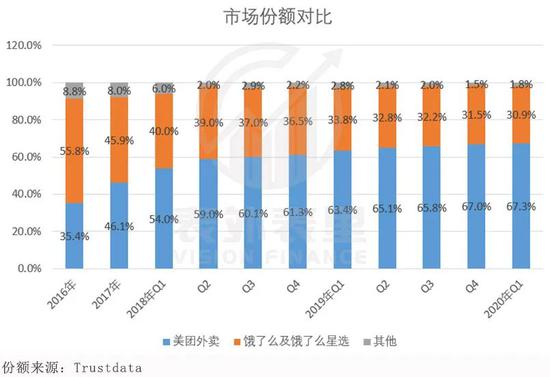

��Ȼ����������˫��ͷ�ľ�����ֲ�û�б����ƣ�����ô��˵����ô�Ѿ�����ѹ����·������?

�������ݶԱȲ��棬��B�˾�Ӫ��������Ҳ��Ѱ�ҵ�֧����һ�����֤����

�������³����ڹ㶫�������������ű����̼ҽ�������ƽ̨“��ѡһ”ѡ��Ҫ���̻�ѡ������ƽ̨���Ͳ��������߶���ô�����“�Ե�”����ڶ���ô��û��Ӧ֮ǰ���ͱ��̼ҵ����ˡ�

��Ȼ����������Ϊ���ŷ�������ƴ���;�ֻ������̼ҵ���Э�����¼���δ�����ŵ��̼���ϵ������ص�Ӱ�졣��Ҳ���Կ�����“����”�ڲ࣬�������г��Ļ���Ȩ���Ե�û��Ԥ�ڵ���ô��

��һ�������ŵľ�Ӫ��Ϊ��Ҳ�з�Ӧ��

��ͼ��Ӷ������ͽ����Ա���ʾ������������Ӷ������2019Q1�����ڲ����½���˵���������̼���ǰ����ǿ�Ƶ���һ����

��Ȼ�ˣ�����Ҳ��ͼǿ�ƹ�����һ�����Ӷ�𣬾������������̼ҵķ�����

2~3�·ݣ��Ĵ������ϡ�������ɽ���ȶ�ز���Э������������ƽ̨�������������ţ�“����”�������ڼ�ͻȻ���Ӷ�����̼Ҳ����ظ��������еط�Э�����г��ල�����־ٱ��������Ӷ��¢�Ͼ�Ӫ��

���ز���Э��ķ�������Ȼ�����ڸ����̼ҵĿ���Լ�����Ͷ�ߡ����������Ѷ�����Է������Ƶ�Ͷ����ʵһֱû�Ϲ���ֻ����������ʱ�ڣ����б��������˶��ѡ�

�����̻�“Ⱥ�鼤��”֮�µ�ǿ�ƣ�����Ӱ�첻���г������ž�Ӫ�Ŀ϶�����������������B�˵ľ���û��ô��������“��������”����ȻҪ�Ͷ���ô��ͬһγ�ȡ�

��

�ۺ�Q2 �IJƱ������������dzɱ��ˣ������û��ˣ������������ǵ�ȷ�������г�Ԥ�ڵĺ����Դ��ڡ�

���������������г�ռ�ȡ�B�˾������棬�����ô�ĶԱ���ʾ�����Ԥ����Ҫ��һЩ�ۿۣ����ۿ۵��ĵط�����“��ĭ”��

���г���˵�����ŵ�Ԥ����ĭ����ǰ�ȫ��أ��������ѣ�Ҫ������ô������ʲô�ز����������ô֮����г��ݶ�һֱ�½�����ĭ��������Ԥ�ڼ���֤ʵ������ô����ܹ������������ݶ��ĭ���ܳ�������ѡ�

��/���� ��ʫ��

��Դ���������

|