“�����Ҫ����ƴ”��һ�������ϿڵĹ��ʣ������Ǽ�ס�˹������϶���������

���գ�֤��������Ϣ��ʾ����������������ҵ��������ĸ��˾�������ϣ����ţ��ɷ�����˾�����¼�ƣ��������ϡ�������������¶��˾�йɲ��ϣ���������Ϊ��̩֤ȯ���й�����ʾ����˾�ƻ�ļ���ʽ�ߴ�14.9��Ԫ��������IPO����ǰ����֮�ڣ����������ֽ�ֺ�ߴ�5.88��Ԫ��

���⣬��˾2019��ҵ���ı���Ҳ�������г���ǿ�ҹ�ע��������ʾ��2017��-2019�꣬��������Ӫҵ����ֱ�Ϊ28.44��Ԫ��30.37��Ԫ��42.09��Ԫ��������ĸ��˾�ɶ��ľ�����ֱ���2.96��Ԫ��2.16��Ԫ��5.70��Ԫ��

���Կ�����2019�꣬�������Ͼ����������ߴ�164.36%������Ӫ����������Ϊ38.56%����ô���⾿����ʵ�����£����ǰ�������?

ģ�º�ţ��� ��Ʒ�ṹ��һ

����������ʾ�����������ܲ�λ������,ԭ��һ�����ֺ�����������ҵ�����������1987�ꡣ1995�꣬����̩����ţ���뵽�й��г����������ϲ�ҵ��ʼ������֮ǰ��������ϵ�����ϡ����ְ�����Ϊ���Ķ������ϣ�Ҳ��ʼ�����������������

1997�꣬���Ƴ���������֮��������ѡ����ȫ��”����“��ţ�ķ�չ���ԡ�������װ�������ںŽ�����ţ����������Ҳ�dz����ơ���ˣ����ڹ���һ�ȷֲ����������ˣ������ǺȺ�ţ���Ǻȶ���������

2013�꣬���������Ѿ��ڹ�����������վ�ȽŸ������������·��ķ�չģʽ�������뵽л������ΪƷ�ƴ�����֮��˾��ʼ��ٽ���ȫ���г������ͬʱ��“�����Ҫ����ƴ”��һϵ�й����ijɹ��Ƴ��������ù��˼�ס�˶���������һƷ�ƣ���˾���ڸ����ɽկ���ţ��Ʒ�ƶ�λ��

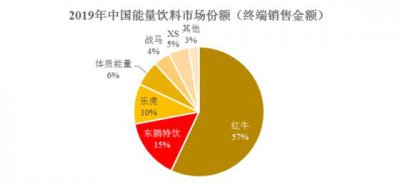

��2018�����˹���籭�ڼ䣬���������ؽ�Ͷ���棬����Ҳȡ������������������רҵ���л�����Energy Drinks in China��������ʾ�����ն����۽�������� 2019 ���й����������г��ݶ�����ǰ��λ�ֱ�Ϊ��ţ�������������ֻ������У����������г��ݶ�Ϊ15%���ֻ��г��ݶ�Ϊ10%������ţ���г��ݶ�ߴ�57%��

���⣬�����빹���Ͽ�����������ĿǰҲ�����������������ϣ���Ʒ�ṹ���ڵ�һ��

�й�����ʾ������������Ӫ�������������ϡ������������Լ���װ����ˮ��������ɡ�2017��-2019�꣬�������Ϸֱ�������273,537.51 ��Ԫ��288,549.71 ��Ԫ�� 400,303.06 ��Ԫ��ռ��˾������ݶ�ֱ�Ϊ96.19%��94.99%�� 95.11%��

��������ķ�չ���ҹ�����������ҵ�г����̶��Ѿ��ܸߣ��г�������Ҳ�������ӡ����˺�ţ�������������ֻ����⣬ͳһ�������Լ����������Ͼ�ͷҲ���Ƴ������������ϲ�Ʒ����ҵ�����������ҡ���ˣ�����������Ҫ����“ǰ��ţ���л�”��������������Ҫ��Կ��ѡ�ֵ���ս������ѹ������С�

���⣬�������г��Թ������ϵķ���Ҳ�����ࡣһ���棬�������Ŀ�ƣ��Ч���ƺ�ȱ���ϸ���ٴ�����֤�ݡ���һ���棬�������ϻ������շ����ಡ��DZ�صķ������ء���ˣ���Ϊ�������������С�ڵIJ�Ʒ����������δ���ķ�չ�ռ�Ҳ�����ֹۡ�

�з�Ͷ��������� ��������������

������ʾ��2017��-2019�꣬��������Ӫҵ����ֱ�Ϊ28.44��Ԫ��30.37��Ԫ��42.09��Ԫ��������ĸ��˾�ɶ��ľ�����ֱ���2.96��Ԫ��2.16��Ԫ��5.70��Ԫ��2019�꣬�������Ͼ����������ߴ�164.36%������Ӫ����������Ϊ38.56%��

һ����˵��ë���ʵ���߿��Դ�ʹ��˾��������������Ӫҵ���롣Ȼ������������ë����ˮƽ���崦���»����ƣ���ȥ����ë���ʷֱ�Ϊ 47.92%��45.97%�� 46.74%����Ȼ���������Ͼ�����ĸ���������������ë���ʵ���ߡ�

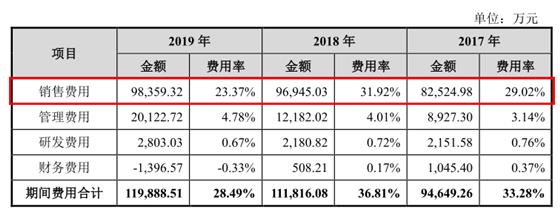

�ų�ë��������֮���ڼ���õ��»��ͳ�Ϊ�����������������Ĺؼ����ء�ͨ����ͼ���Կ�����2019�꣬�����������۷�����Ϊ23.37%��������ͬ���»�8.5���ٷֵ㣬��Ϊ�������������Ĺؼ���

ʵ���ϣ������������۷����ʵ��»������ǹ�����֧���ļ��١��й�����¶��2017��-2019�꣬�������Ϲ���������÷ֱ�Ϊ 38,541.88 ��Ԫ��48,227.58 ��Ԫ��34,529.01 ��Ԫ��

���Կ���������2019�깫˾����������ý���һ����ٽ�1.5��Ԫ���ɹ���˾�����������Ĺؼ���

����������һ�ٴ뱸��Ͷ���ߵ����ɡ�һ����˵����������ҵļ���ʽ��ģ����ǰ����ľ������ģ�ҹ������������ƺ����Դ������߹�˾ҵ����Ϊ���ʷ�������ɡ������������ʽ��ߴ�14.9��Ԫ�����ò����˻���ȦǮ���������е���ʵ������

Ȼ�������۷��õļ��ٹ�Ȼ�������ӹ�˾���ڷ��ã�����������������������Ķ���������˵��ȴ���dz���֮�ơ�

ͨ����ͼ���Կ������������Ϲ�ȥ�����з������ʷֱ�Ϊ0.76%��0.72%��067%��ԶԶ����ͬ�����۷����ʡ���ˣ���Ϊһ��Ӫ������������������ҵ���������������õ��»����������ڹ�˾���ڵķ�չ����ˣ�һ����˾�����۵�ѹ�������¼Ӵ������֧������˾ҵ������ڿ����»��Ŀ��ܡ�

�ӹ�˾���з�����������ĵ�Ͷ�����������������϶Թ������ϵ����������Ͳ������⡣ʵ���ϣ��������������߸��Ի���������ӣ�Ŀǰ�Ĵ�ͳ�����г����������ž����ս�����������ϵ���ҵ��ͷ����ͨ���������з�Ͷ�룬�������ܼ������½��ࡣ��Ȼ��Ҫ���ƹ�˾Ŀǰ��Ʒ�ṹ��һ�����⣬��������ؽ����ǿ���з���������Ͷ�롣

��������ռ�ȹ��� ͻ���ֺ���������

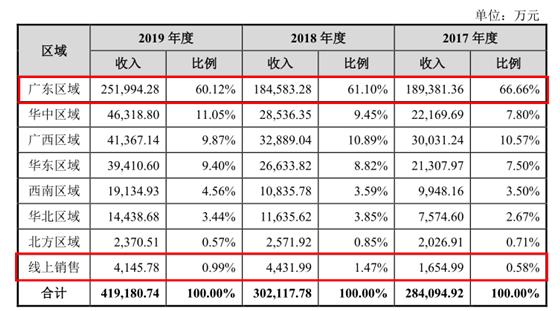

���⣬������������������������ڼ��еķ��ա��й�����ʾ�����������������ڹ㶫����������Ŀǰ����˾��ʡ���г��Խ�Ϊ���������Թ㶫һʡ������ռ����Ȼ�ߴ�60%���ϡ�

����ͼ��ʾ��2017��-2019�꣬�㶫�г��Զ������Ϲ�����������ֱ�Ϊ189,381.36��Ԫ��184,583.28��Ԫ��251,994.28��Ԫ����ռ��˾��Ӫҵ����������ֱ�Ϊ 66.66%��61.10%��60.12%��

ͬ�ڣ���˾���������������������������ռ�Ⱦ�����5%����������ռ������1%��2018����⣩��

��Ȼ�����ڶԹ㶫�г����������ö����������ٵ�һ���ľ�Ӫ���ա���������δ���ľ��ýṹ���г�����������ˮƽ��ƫ�õ����صı仯�����Թ�˾ӯ��ˮƽ����һ��Ӱ�졣

ֵ��ע����ǣ���������Ŀǰ���������Ϊ����������ͼ��ʾ����ȥ���꣬��˾������������ռ�ȷֱ�Ϊ0.58%��1.47%��0.99%�����⣬��˾2019���������۽��Ҳ��2018������»���

�����������������������������𣬵����Ѿ���Ϊ�������۵���Ҫ������Ȼ������������Ŀǰ��Ȼ�����ڴ�ͳ�ľ�������������ˣ���˾��Ӫ�Ŀ���������Ҳ���˻��ɡ�

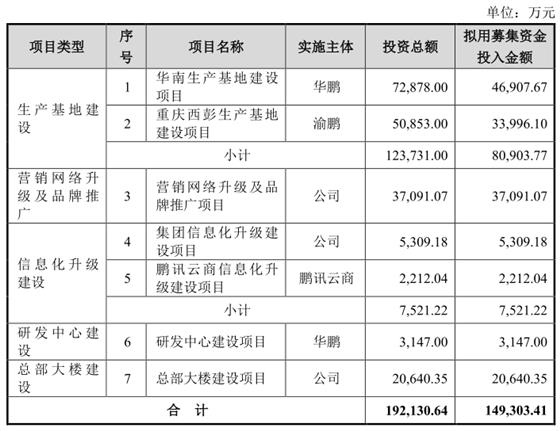

����IPO������������ļ���ʽ�14.93��Ԫ����ҪͶ���ϡ����������������������ؽ��裬�Լ�“Ӫ����·������Ʒ���ƹ�”��“��Ϣ����������”��“�з����Ľ���”��“�ܲ���¥����”�ȶ����Ŀ����Ͷ�ʽ��ߴ�19.21��Ԫ��

ֵ��ע����ǣ����ڹ�˾��¶�й�˵����֮ǰ���������Ϸֱ���2017�ꡢ2018������ֽ�ֺ�0.88��Ԫ��1.4��Ԫ�����⣬�����������ڽ���4��������2019��ķֺ췽����ÿ10���ɷ��ֽ����10.00Ԫ����˰�����������ֽ����3.6��Ԫ��

��Ȼ�������6��Ԫ���ֽ�ֺ죬˵������������ʵ����Ǯ��Ȼ������˾�عɹɶ���Ȼ��“��ˮ����������”��������չ�˾ʵ�ʿ�������ľ��56.41%�ijֹɱ������㣬��ľ��������ǰ��Լ������3.3��Ԫ���ֽ�ֺ졣

���⣬�й�����ʾ����ȥ���꣬�������ϲ��������ʷֱ�Ϊ 75.10%��62.03%�� 66.38%�������в�����δ������õ�����£���������ļͶ��Ŀ�����IJ�����������Ҳ�����ٵ��ϴ��ѹ����

һ��߶��ֽ�ֺ죬һ�����д�����ʣ�����˾Ŀǰ�����������ֲ���70%�������������е�����Ϊ��չ����ΪȦǮ��

|