����3�����18.9�ڣ���Ϊһ�ҽ�����еĸ۹����ǹ�˾������(08083.HK)�ܵ��������ƺ�Խ��Խ�ࡣ

2018��4�£����ɹ��ڸ۽�����У����Ƴ�Ϊ“����̬��һ��”��������һ���������2019��4�»����Ѷ��ע�ʲ������ŵ�SaaS���֣�������һ���ҵ�����ָ����������ڴ���

3��27�գ�������¶��2019��ҵ�����档�ݲƱ���ʾ������2019��ʵ��Ӫ��11.71��Ԫ��ͬ������99.7%������ĸ��˾������Ϊ5.92�ڣ�ͬ������37.2%���ӲƱ���ӳ�������ݿ�����Ȼ����Ӫ�ձ�������������Ӫ�ɱ��ij����߸ߣ�����2019�꽻����һ��“����+����”��ϲ�ΰ�ijɼ�����

2019���������ٷ�չ��һ�꣬ͬ��Ҳ�����������ɡ�

/ 01 /����������������

��������2012�꣬��һ��Ϊ��С��ҵ�ṩSaaS���������֧�������ƽ̨������ҵ�������Ͻ���ϵͳ�����̳ǣ������̼������Ͽ��ꡢӪ������ȡ�����ȡ�

�ݲƱ���ʾ������2017�ꡢ2018�ꡢ2019���Ӫҵ����ֱ�Ϊ1.9�ڡ�5.86�ڡ�11.71�ڣ����������̬�ƣ�ͬ�ڣ���Ӫ����ֱ�Ϊ1.22�ڡ�7.72�ڡ�9.96�ڣ�2019�꾭Ӫ�����2018��ͬ������29%�������������ľ�Ӫ�������ۼƴﵽ18.9�ڡ�

������Դ�����Ʊ�

����Ӫҵ��������������Ҫ��ԴΪSaaS������������Լ����������֡��ݲƱ���ʾ������2019�����SaaS�������������Ϊ7.44�ڣ�ͬ������137.6%����������Ϊ3.34�ڣ�ͬ������41.5%����������Ϊ0.93�ڣ�ͬ������150.0%��

��Ȼ���ĸ�����Ӫҵ�������������̬�ƣ�����ӯ�����������������������۾�����ˮƽһֱ���ڵ�λ�����۾������Ƿ�ӳ��ҵÿһԪ������������ľ�����Ķ��٣�Ҳ�Ǻ�����ҵ��һ��ʱ�ڵ����������ȡ���������ݲƱ���ʾ��2016�ꡢ2017�ꡢ2018�꼰2019�꣬�������۾����ʷֱ�Ϊ-285.47%��-64.99%��-126.15%��-78.21%�����������������ȣ���2016�ꡢ2017�ꡢ2018�꼰2019������۾�����ֱ�Ϊ-42.79%��0.49%��-122.64%��21.67%���������۾�����ˮƽ����ռ�š�

������Դ�����Ʊ�

��������2019��“̯��Խ����Խ��”��ҵ�����֣����Ļ�ƻ������������ʦ�������ڲƱ��б�ʾ��“���Ų������������������ǶԹ��ŵij���ӯ�����������ش����ʣ��Ų���ʹ������ǵ������”

��ô�ع�Ʊ�����������ҵ�������ԭ����ʲô��

/ 02 /��Ǯ��ӪSaaS������ּ���

�ӲƱ���ӳ������������������2019��ҵ���������Ҫԭ���Ǿ�Ӫ�ɱ��ij����߸ߡ�

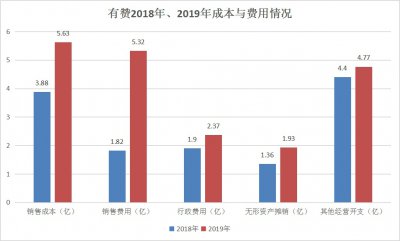

�ݲƱ���ʾ������2019������۳ɱ�Ϊ5.63�ڣ���2018���3.88������45.1%�����ۿ�֧Ϊ5.32�ڣ�����һ���1.82������192%��������֧Ϊ2.37�ڣ�����һ���1.9������24.7%�������ʲ�̯��1.93�ڣ�����һ��ͬ������41%�������з����õ�������Ӫ��֧Ϊ4.7�ڣ�����һ���4.4������11.9%��

���ң������߸ߵľ�Ӫ�ɱ�֧�����������ʲ���ծ�ʴ�2017��11.49%������2019���41.88%���������ʴ�2017���2.98�½���2019���0.98���ʽ�ѹ���ԡ�

������Դ�����Ʊ�

ʵ���ϣ���ҵ���ֶ��ڹ����Ͳ�Ʒ��˵һֱ�������⡣����SaaS�������һֱ�ܼ��ѡ�2016��5�£�����������֮ǰ��ѵ��̳���ȡ��ѣ���Ϣһ���������̼�ָ������̸Ǯ�˸��顢��ǰ�����ֻ�ǻ��ӣ����������������̼ҵ�����Σ��������Ӱ����ƽ̨���û���������֡�������SaaS������ּ��ѵ����⣬Ҳһֱ��������2019�ꡣ

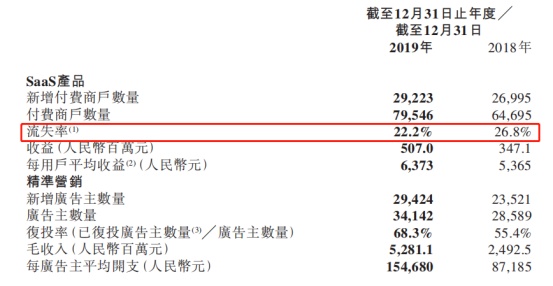

�ݲƱ���ʾ������2018��״��������̼�Ϊ58981�ң�2019������54702�ҡ������Ͻ�������2019��Ĵ��������̻�Ӧ����113683�ң���ʵ��������2019��Ĵ��������̼�ֻ��82343�ң���ʧ31340�ҡ�����SaaS�ؼ�ָ�깫ʽ“�ͻ���ʧ��=����ʧ�ͻ�����/�ܿͻ�����*100%”���㣬����2019��Ŀͻ���ʧ��Ϊ38.06%�����ھ�Ʒ�˲Ʊ���22.2%�Ŀͻ���ʧ�ʡ�

ͼƬ��Դ�����Ʊ�

ͼƬ��Դ���˲Ʊ�

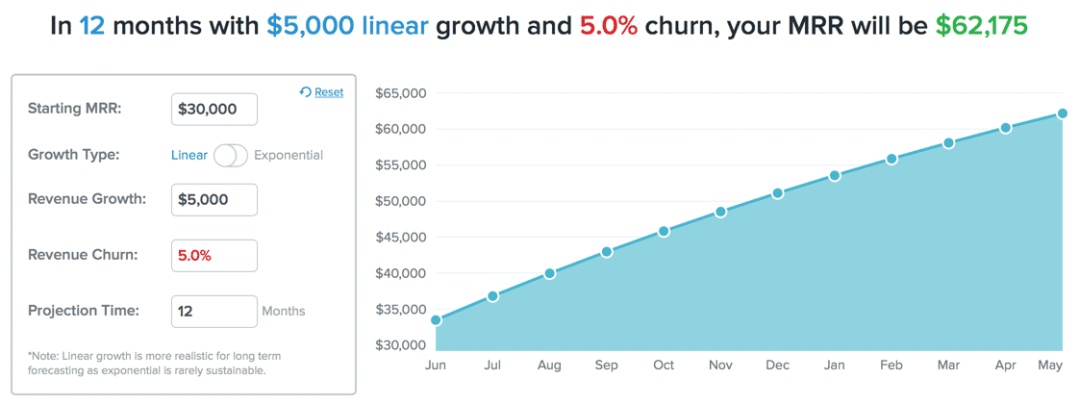

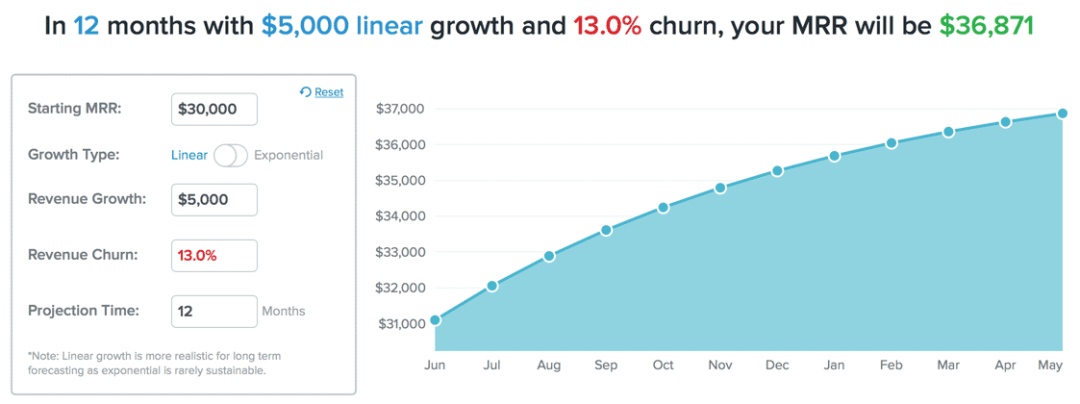

����SaaS������ƽ̨���ԣ��ͻ������ǹ�˾��Ӫ�����Ļ�������˾��Ҫʵ��ӯ������Ҫ����㹻��ĸ����̼ң��ͻ���ʧ�������ɹ�˾�������Ҫ���ء��ݹ���֪����ѯ��˾������ѯ��Bain and Company������SaaS����ĵ�����ʾ��“5%�Ŀͻ���ʧ�ʺ�13%�Ŀͻ���ʧ�ʻᵼ��ʮ�����Ժ�������һ���ࡣ“��˿���������2019��38.06%�Ŀͻ���ʧ�����ɻᲨ������ҵ����

ͼƬ��Դ��Bain and Company

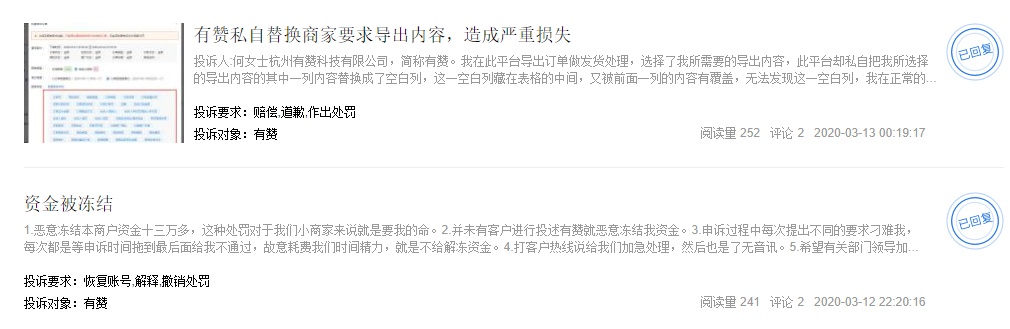

ͬʱ�����ϸߵĿͻ���ʧ��Ҳ��һ���̶��Ϸ�ӳ����“��������”��������ǡ���Ͷ��ƽ̨“��Ͷ��”����“����”������ѯ��843����������ص�Ͷ����Ϣ�����а���“����������”��“�̻��ʽ��ⶳ��”��Ͷ�����ݡ�

ͼƬ��Դ����Ͷ��

����˵���ڿͻ���ʧ�ʽϸߵ�����£�����Ӫ������ֻ����������ӪͶ�������̼�������������һ���̼Ҷ����IJ�Ʒ�ͷ������⣬����ʹ������ת��ʹ�������ҵIJ�Ʒ������ƽ̨��Ӫ���Ʊػ��ܵ�Ӱ�졣��Ҳ�����˹�˾��Ҫ���Ͽ������г���������۷��ø����������ϸ߶�ĸ�ծ��

����SaaS��������ѵ����⣬�����������ר�һ�ʡ��2019��7�µİ����ƺ���������ϱ�ʾ��“����SaaS�ɹ���·�����Ƶ��й����в�ͨ�ģ��й�SaaS������������⡣�Ӳ�Ʒ���������Ͻ�������ҵҵ�������������㣬���Ѵ�0��1���ҵ���Ʒ�����Ӷ�Ϊ�ͻ��ṩ��Ʒ�ʵIJ�Ʒ������ҵ���Ƕ���������SaaS��ҵȱ��������������Ʒ�Ƶ��»�óɱ��ߣ�ҵ����չ�Ѷȴ�”

�������ǿ������������������һֱ�����ظ���“��Ӫ�ɱ�����SaaS�����������”��ѭ�����������ı���ѹ����������2019��IJ����������������Ǯ��Ӫ��SaaS������ּ��ѵ����Ⲣû�еõ���Ч���⡣�����ζ�ţ����ڵ��µ������ԣ����ò���Ͷ�������ɣ�������ҵģʽ�Ƿ�������Լ�����ӯ������������

��Ȼ����ѻ��������Ǻ�������

/ 03 /“ֱ������”�ߵ�ͨ��

����2019��Ʊ���ʾ������Ϊ�̼�ֱ�����̽��������������ֱ��������������ƣ������������ֱ��������ƽ̨�����������̼���ֱ�������µ�����������

���Կ��������������Ӫҵ��������ѵľ��棬��ѻΪ������ҵ����ѡ���˵��¾�����ҵİ��——“ֱ������”��Ϊͻ�ƿڣ������ŶӼ������ڼ�“˽������”�����г�����ɱ��

Ȼ����“˽������+ֱ������”���г������ѱ������Ѷ��������ƴ��ࡢ�ֽ����������ֵȾ�ͷ��ɱ��Ѫ����������ٽ����Ƿ�úõ���һ���Լ���ʵ����

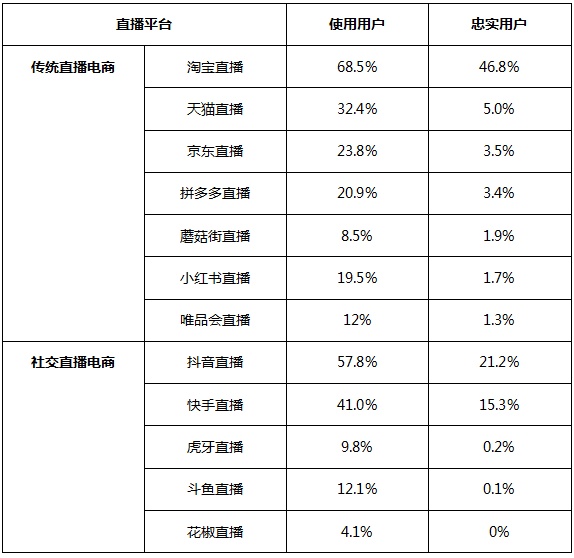

���й�������Э�ᷢ����ֱ�����̹�����������������ߵ��鱨�桷��ʾ��ֱ������������5�겻����ʱ���ڣ��Ѿ�Ѹ������˵���ķ��䡣���У�ʹ���Ա�ֱ����������ռ��68.5%��ʹ�ö���ֱ���Ϳ���ֱ���������߷ֱ�ռ��Ϊ57.8%��41.0%������������˾������ռ伫�����ޣ�˽�������������г������ɼ�һ�ߡ�

˵���ף�ֱ�����̱���Ҳ��һ���������á����ڳ�����SaaS��������������������г��ľ��������ܲ������ת���Ǹ����⡣

ͼƬ��Դ��ֱ�����̹�����������������ߵ��鱨�� �����ڲƱ��б�ʾ��ϣ��������ĵ�����̬����ͨ�������������������������̼ҵľ�ӪЧ�ʣ����������߹�������ٳɽ��ף���������������̼�ʹ�����IJ�Ʒ�� Ȼ���ݹ�ֱ�����̵ľ�����֣�����2020����ֽ��������š����ֵ����ն��������Ĺ�˾��ʼ�����³����֡����������ķ�ʽ��Ϊֱ���̼��ṩֱ��Ч�ʹ����������������һ�£�����ͬ���ṩֱ�����̷����ƽ̨������ÿ�Ҷ����Լ���“����ǽ”����������ֱ�����̴�ս֮ʱ���Ƚ��������ȶ�֮������ֱ��Ч�ʹ�����������ܷ��̼ҳ���ʹ�û��Ǹ��ʺš���ʱ�������б�Ҫ����һ�¸�ԭ�е�SaaS�����̼��ṩ��ʲô���ĸ���ֵ�������������Ŀ�����״��

�����˼��ҵ��г����������ޱ�����ܡ�������֮ǰ����������Ҫ�������“�ֽ��ȱ”�����⡣

�ݲƱ���ʾ������2019��12��31�գ������ֽ��ֽ�ȼ���Ϊ7.46�ڣ�������5����ռ���̼ҵĿ�������ɶ��õ��ֽ�ֻ�����ɡ�ȥ���ճ���Ӫ�ĸ��֧�⣬������֧��“������̬ͼ��”��صľ�Ӫ�ʽ�ʵ�����ţ��������ܻ�������һ����ͷ���ֽ��ȱҲ��Ͷ���˶�����2020����һ�������ʺš�

��ֹ����ǰ������������ƣ���˾����ÿ��0.64��Ԫ�������12.4�ڹɣ��൱�������ѷ��йɷ�8.0%�������������ѷ��йɷ�7.4%�������������ÿ����ԼΪ7.84�ڸ�Ԫ������Լ7.05�ڸ�Ԫ����ϵͳ��������Ʒ������Ӫ����֧������Լ7840���Ԫ��������һ��Ӫ���ʽ�

��Ȼ���ʽ�õ���ʱ�ԵĻ��⣬����˵����ʱ�ܹ�ʵ��Ť������ѻ�ƺ�û�и���Ͷ������ȷ�𰸡�2020�껹�и��������ȴ���ѻȥ�����

д | �������༭ | ��ѩ ���������Ź��ںţ��ڵ�ƾ����������������߸��˹۵㣬��������Ѷ��������Ͷ���߾ݴ˲������������Ե���

|