��ǰ����������һ��ϲ�Dzΰ��2019��“�ɼ���”��Ӫ�ո�������“��ɴ”�£�����������������ȱ�ڱ�������������Ǯģʽ����ҵ�����Լ���������������ҲԽ��Խ�ࡣ

�������Ӿ� SaaS����“Ǯ��”����

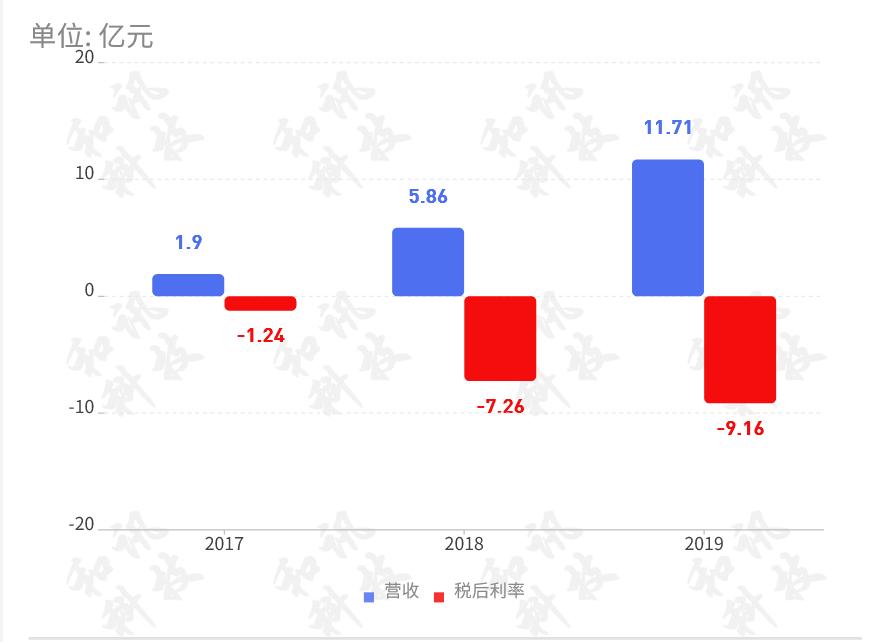

3��27�գ���������2019��ȫ��Ʊ����Ʊ���ʾ������2019��Ӫ��11.71��Ԫ��ͬ������99.7%������ĸ��˾������Ϊ5.92��Ԫ��ͬ������37.2%����Ӫ�����ӵ�ͬʱ����Ҳ�ڼӾ硣

��ʵ�ϣ����Ѿ���������������ĵ�3�ꡣ�Ʊ���ʾ��2017����2019�꣬����Ӫ�շֱ�Ϊ1.9��Ԫ��5.86��Ԫ��11.71��Ԫ���ʲ����������ƣ���ͬ���ڣ�����˰������ֱ�Ϊ-1.24��Ԫ��-7.26��Ԫ��-9.16��Ԫ���������17.66��Ԫ��

����������������������ڲƱ����ᵽ��“�õ�״��Ԥʾ�����ش��������أ�����Ա����ų�����Ӫ֮���������ش����ʣ���ˣ����������һ��ҵ������б������ʲ�������为ծ��”

��ô���谭����ӯ����“����ʯ”������ʲô�أ�

���ݲƱ�����¶��������������Ӫ�ɱ��IJ����������������2019�����������Ҫԭ��֮һ��

�Ʊ���ʾ��2017����2019�꣬�������۳ɱ��ֱ�Ϊ1.66��Ԫ��3.38��Ԫ��5.63��Ԫ������2019�����۳ɱ�������ͬ��������45.1%�����ۿ�֧�ֱ�Ϊ2181.29��Ԫ��1.82��Ԫ��5.32��Ԫ��2019�������ͬ������192%���������÷ֱ�Ϊ3837.04��Ԫ��1.9��Ԫ��3.41��Ԫ��2019�������ͬ������79.73%��

��Ӫ�ɱ��������ǵ�ֱ��Ӱ��������ĸ�ծ���ʸߣ�2017����2019�꣬����ծ�ֱ�Ϊ1.47��Ԫ��27.99��Ԫ��66��Ԫ��2019���2018�긺ծͬ������135.75%��

���⣬������������һ����Ҫԭ��������Ӫҵ��SaaS����Ҳ�����˱���ƿ����������Ҫ������ԴΪSaaS������������Լ����������֡����ݲƱ���������2019��SaaS�������������Ϊ7.44��Ԫ��ͬ������137.6%����������Ϊ3.34��Ԫ��ͬ������41.5%����������Ϊ0.93��Ԫ��ͬ������150.0%����������������Ӫҵ����������ƣ�����ӯ������������ȴ�������⣬2017����2019�꣬�������۾����ʷֱ�Ϊ-64.99%��-126.15%��-78.21%��

��SaaS�������ϸ�����һ�ֹ����Ͳ�Ʒ���������Ծ;��б��־����ԡ���ǰ��������2016��5��������������ṩ�̳Ƿ���ʱ�������˲����̼ҵ�����Σ��������һ���ֿͻ�����ʧ��ֱ�����ڣ��ñ���������Ȼؽ�������

��������Ͷ���糱 ������“�ߵ�”����������

ӯ��ѹ��֮�£����Ŀڱ�Ҳ����������

��ֹ����ǰ�������������Ͷ���ں�èƽ̨�ϸߴ�1353�������ھ�Ͷ��ƽ̨Ͷ����Ҳ�ѳ���800���� ����“����”�����˿����⡢�������⡢������թ����Ʒ����������Ͷ�߽�Ϊ���С����ݵ������ѵ���ƽ̨“���߱�”��ʾ��2019��������2��“�����µ�”������

ͼ����èͶ��

�ݺ�èͶ��ƽ̨��ʾ��2020��3��30�գ�һλ�û�Ͷ�߳ƣ��������µ������ַ�ҿͻ����ĵ�ַȴ����“���Ÿ�”���û������˿������ͻ�“��Ƥ��”��

��������û���˵�����ķ����ۺ����“��Ĭ”����ô������������Աɾ����·�¼������Ĺ�����Ա�������Եù���“�ߵ�”����������������Ϊ“�侮��ʯ”��

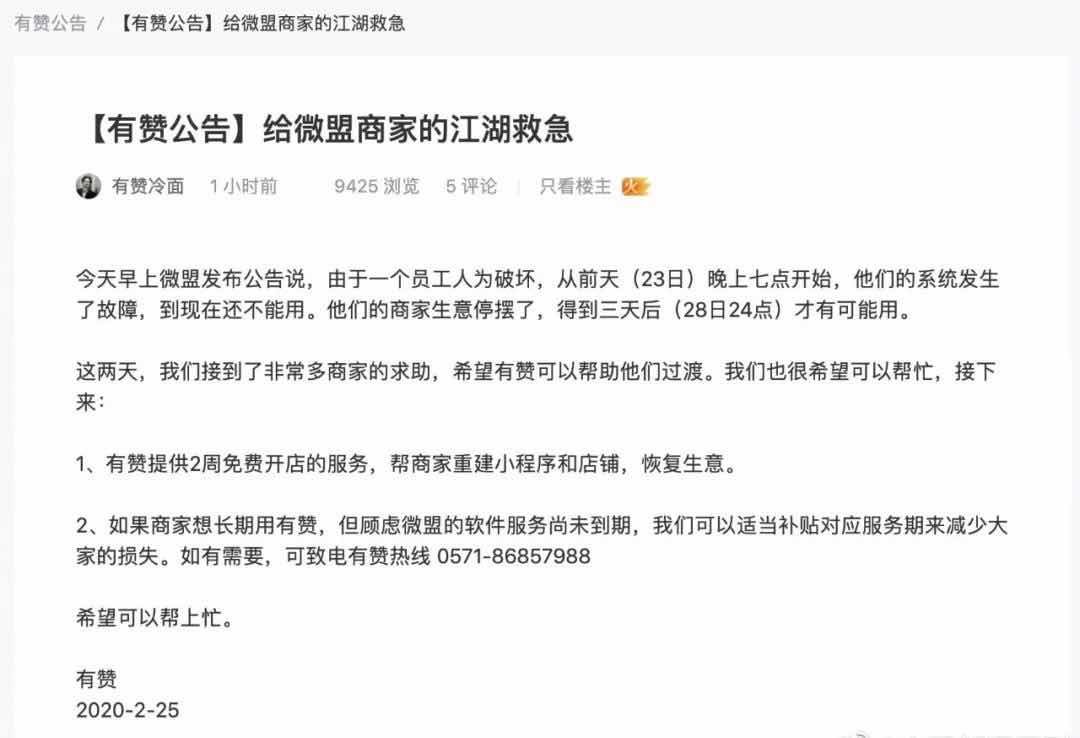

2020��2��25��16ʱ���������������̼ҵĽ����ȼ������棬����ƣ�Ϊ����Ҫ�����̼�����ṩ2�ܿ���������ָ����⣻�����г��ں��������̼ң����ʵ�������Ӧ��������ʧ��

���죬����ʼ�˰�ѻҲ��������Ȧ��ʾ��“�����̼���̳Ҳ���˺ܶ��˵��̼���ѯ���ɲ��������ָ����⣬��Щ������ͦ���ǵġ�”��������36봱����ƣ�һ��Ⱥ����Ϊ“����-����ս��”����Ⱥ��ͼ��27�տ�ʼ��������������������������Ա������ת�������˵���ظ��档

Ŀǰ������ SaaS�г��ľ����Ѿ�������ң������жҰɵ�������ҵ�����̻��������Ҹ�ϸ�������SaaS������Ҳ���������������ڳ�������״̬������δ����������ʵ�ֿڱ���ת������ʼ�˰�ѻ����Ӧ�úúù滮�ˡ�

|