“��Ǯ���û�”����ƿ����Ȥͷ����Ѱ�³�·������4�����56��Ԫ������£�Ȥͷ�������ػ��۷���

���ߣ�������

��ƣ�����

ʵϰ����������

Ȥͷ������٩Ϊ“��Ǹ���Ĺ�˾”������“��ͷһ��”����̫���ء�

7��16�գ�Ȥͷ���������ⱻ����������ƽ̨������������������Ч�Ĺ�棬ֻҪ���IJ�����װ��“����Ǯ”����ʽ�����ܵ���Ȥͷ����“���߲�”���ƿ���Ȥͷ���漴�Ƴ����Ĵ�ʩ����ƽϢ���ۡ������������г��������ˣ�Ȥͷ����QTT.US���ɼ۵��մ��23.04%���˺�һֱ�������ݣ�ʼ���ǻ���2.8��Ԫ/�����µĵ�λ��

�ڱ����Ϲ�Ю֮ǰ��Ȥͷ��һ�ȷ�����ޡ��Ÿ����У�Ȥͷ����ӵ��46����Ԫ����ֵ��������“�廷��Ľ���ͷ��”��“��Ѷ���ƴ���”��ǩ���������������ٶȣ�����Ȥͷ���ڶ��ݵĸ߹����ֻʣ����ˮ����ֵ�͵������ݵĹɼۡ�

��ƴ��ࡢ���ֲ���Ϊ“�³��г�������ͷ”��Ȥͷ��������ε��ӵģ������ĸ���ǰ����������û��è�壿

Ϊ�γ���“���м��۷�”��

��ֵ��ˮ�˳ɣ����Ȥͷ����Ȼ������̳����˵�����Ĺ�������“���”��“Ѹ��”��“������ҵ”�ȴ�������һ��Ҳ��Ϊ����

��ʼ�˼�CEO̷˼������Ȥͷ�����ԵĹؼ����������û���뵽����λ�����廪����Ч��ʢ������IT��Ӣ������Լ��Ĺ�˾ʻ���廷�����������

2016�꣬Ȥͷ���ĵ����Ե�������Ϣ����һ��Ҳ����֣���ʱһ���ߵ���Ѷ��������������Ȼ�������ͷ������Ѷ���š�һ����Ѷ����Ѷ����������Ȧ�أ���ͷ��ʢ����ʱ��������������ĵ��߳��У�����“�����ž���Ǯ”��Ȥͷ����ʼ�����Եء�

�ż�����������û�г�����á�2018��3�£�Ȥͷ��ƾ������Ѷ��Ͷ��2����Ԫ����“��Ȧ”��5���º�Ȥͷ����ӭ������������8000����Ԫ���ʡ��ھ�ͷ������������Ѷ�г���Ȥͷ��ٲȻ����һƥ���ݺ��ӵ�“����”��

����2018��8�£�Ȥͷ��APP���ۼ�װ�����ﵽ1.81�ڣ��»��û�6220��Ծ�����ݾۺ�����ڶ����������ڽ���ͷ��������������볡�������������ݷ�������ľ������ֽ���ͷ����Ȥͷ��ֻ���˶̶������ʵ����������������漣��

“���㷢��һ���㹻����г���Ӧ���ÿ�����Ǯ�ķ�ʽ��Ѹ�ٻ�ȡ�û���ռ���г���������ҵ���ݡ�”��̷˼���IJ����£�Ȥͷ��Ѹ�ٽ���“�°볡”��

2018��9��15�գ���ʱ���������£�Ȥͷ����Ը��½��˹��ˣ���һ�ٶ�Ҳˢ���˵�ʱ���ڻ�������˾������м�¼�����е��գ�Ȥͷ���ɼ۾����������ͣ�������۶ϣ�����һ������190%���ɼ�һƬ��õ�Ȥͷ������������“�³��г�����ͷ֮һ”��“��Ѷ��ƴ���”��ͷ�Σ�һʱ��ͷ������

��Ȥͷ�����������ɼ۱��֣�ͼƬ����ѩ��

“���в����յ㣬������㡣”��ʱ��̷˼������ʮ�㣬���漴������������ʼ��δ��——���еڶ��죬Ȥͷ���ɼ۾Ϳ�ʼ������������һ���»����ߣ�Ȥͷ���վ��Ӳ���“���м��۷�”�����ˡ�����2019��������ȣ�Ȥͷ������ֵ�Ѿ�������ʱ��������֮����

����δ������ľ����У���������һ�β�����

2019��12��10�գ��г��о�����Wolfpack Research��������56ҳ�����ձ��棬�о�Ȥͷ��������١��鱨���������CEO���ӹ������ȣ����ó�“Ȥͷ��������ϵͳ�Ե�‘�����թ’”�Ľ�����������Ϣһ������Ȥͷ���ɼ�����һ���µ�����10%�����ܺ���Ȥͷ��������4.56%�ӹ�һ�٣����Դ���ʱ����������ٵ����ɾ�һֱû��ͣϢ��

��ʷ���Ǿ��˵����ơ���Ȥͷ��֮ǰ��̷˼������“���ڹ��”ʱ�Ľ��������������ɵ㡣

������2013��Ļ��ڹ�棬���������ʵ��2306.64���Ӫ�պ�150.17��ľ�������2014��10�£�Ӫ�պ;�����������12499.6���3410.71��

“֤ȯ�г����ܿ�”�ı�������¶���ڹ�������“����”�����绥�ڹ��30%��������Զ������ҵ��15%�����ڹ��ĸ��˾���ӹ�˾�¶���Ϣ֮��Ĺ���������֧����ϵ���������ȡ�����ҵ��������“עˮ”����˿��û��Ӱ�컥�ڹ����������ʱ������̡�2014��10�£�ӵ��6510.89���ʲ��Ļ��ڹ������13.5�ڡ����գ�6�����ڹ�Ȩ��ֵ������6���Ļ��ڹ��˳�����۸���ͨͨѶ��300292.SZ����

Ȥͷ���Ŀ������𣬽��õ��������ڹ��ʱ�ľ��顣���뵱��һ�Բ����ͽ����ڹ����ϳ��ֲ�ͬ�����Ȥͷ����һζ���Ź�������էһ��������ͷδ�ģ�����ʵ�ϣ�Ȥͷ���Ĺ��ҵ�����ڴ���»���

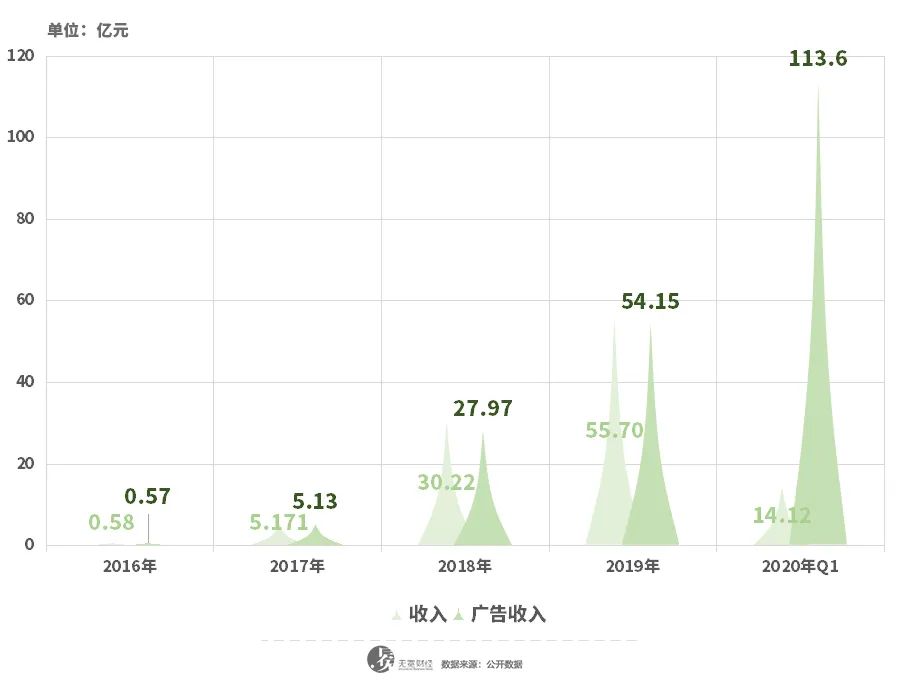

�Ʊ���ʾ����2019��һ���ȵ�2020��һ���ȣ�Ȥͷ���Ĺ��ҵ��Ӫ��ͬ���������������ֱ�Ϊ371.3%��209.2%��54.1%��27.3%��25.5%�����ڹ��Ӫ��ռ�ȳ���9�ɵ�Ȥͷ����˵�����Ӫ�����ٵ��»������������ġ�

��Ȥͷ�����������������

ͬһʱ�䣬ֵ��ע��Ļ���Ȥͷ����ת����Խ��Խ�͡�

�����»���ջ��������»����Դ�2019��������ȣ�Ȥͷ������ʶ��ѹ��������û�ƽ����������֮���ջ�����Խ���ҵ�������2020���һ���ȣ��ջ��û���ƽ�����������Ѿ�ͬ���½���29.41%���л�������ʿ���ԣ�“�û���Ȥͷ������Ϊ����ë������”��

���ζ�Ԫ����Ч����Σ�

ƵƵ�ع�ĺڲ���棬������������ڸ���������Ϊ������˵Ȥͷ��������ƽ̨��������˵�ǵ��ʵ���Ǯ����Ϸƽ̨��������������������ͷ������һ��Ƚϡ����ڴ�ʼ��̷˼�����������Ƕ�Ȥͷ������⡣

“�Ҳ�����������ͷ���ĸ��ư棬�������Ȥͷ�������һ�����û����ܻ�������������ƽ̨��”̷˼�����������ơ������Ź��˵����룬�����������ȥ�ˣ�Ȥͷ���������û��ģ���������ֻ��“��”��

�������ع�Ȥͷ���ϵ�Υ���档

�մ����г�ʱ��Ȥͷ����һֱ��“�����ž���Ǯ”�Ŀں��������û�������֮�⣬����ͨ���������������ѻ�ý�ҽ������Դ˶һ�������ȵĽ�������̷˼����������ֻ��һ���Ĺ�ʽ——“M”���û������Ĺ�����棬“N”�����Ŷ��û��ļ�����ֻҪ��֤Mʼ�մ���N����˾����ʵ��ӯ������ˣ��ܶ�����ΪȤͷ��ȡ��ֻ�Dz�ۡ�

Ϊ�û�“ɱʱ��”�IJ���ȷʵ��Ч����̹���ԣ�������ģʽ������ͨ���ֽ�����άϵ���û�ճ�Բ����ߡ����ݺ��ӵ��ǣ�Ȥͷ�����ڱ�Խ��Խ���Υ������ʴ��

������������Ѷ��Ȥͷ����û�����ִ�����Щ��棬���������������ۡ��������Լ�����㷨ȥ������档

��ʵ�ϣ���Щ�����ľٶ����м���ѭ����“AI�ƾ���”Ԯ��̷˼����˵������Զ����г�������Ŀ�⣬Ȥͷ�������Բ��������ȡ�“��˾ԭ�ƻ���2020��ڶ����ȣ�ʵ�ּ�������ӯ����”�ӽ�Ȥͷ������ʿ����AI�ƾ����ʾ��

��������ǰ���ڱ��ƺ����û��ô��Ҫ�����ο�����ʹ��Υ���汻ƵƵͶ�ߣ�Ȥͷ���Ļ�����Ҳ��ǿ����ס�ˡ�

����֮�⣬̷˼��һ�߰Ѿ�����������Ϸ��ֱ��Ϊ�����Ĵ���ҵ��һ�������Ų���չ�Լ����µ�ҵ���ͼ����������Ķ�ƽ̨��С˵������ֱ����“��Ȥֱ��”������“ʵ����”���Լ�̷˼��ʵ�ص���һ�ҹ�˾�Ƴ���“����”��“Ȥ����”��“Ȥ�Ž�”�ȡ�

���²�Ʒ���٣���Ŀǰ������ӯ���ľ�ֻ��Ȥͷ��������

2019���°��꿪ʼ��Ȥͷ�������Ŷӻ������ݲ�Ա�粨��������Ȥͷ�����ڲ�½���и߹ܺ�ҵ��������ְ����“ȼ�ƾ�”Ԯ���ڲ���Ա��˵�������������Ϊ�ڲ���������̬û�еõ��ܺõ�Ч��������Ҫ�ģ�����Ȥͷ����“��Ǯ���û�”������ƿ��������Ѱ�µij�·��

������������������ҵ���ƺ���һ�����Ͽ�Ȥͷ����ӯ����

��ʵ�ϣ���2016�����������Ȥͷ��һֱδ��ֹ��ֱ��2019�꣬������ʹﵽ26.893�ڡ��ԲƱ����㣬Ȥͷ���ڹ�ȥ������ϼƿ���56����Ŀǰ��Ȥͷ�������ʽ�ֻʣ3.5�ڣ�����2018��ͬ�ڵ�����֮һ��

��Ȥͷ�����������

ת��ǰ·����������������Ԥ����Ȥͷ���Ѿ�û�ж��ٻ����Դ��ˡ�

������ˣ��ڻ���������ʦ�������Ȥͷ������ת��ҵ���DZ�Ȼ�ģ�“��ΪȤͷ������ӵ�г������������������վ���棬ʣ�µ�������������Ҳֻ���ǰװ��˷ѡ����ԣ����ƹ�����Ŀǰ��Ȥͷ����û��̫��Ĺ��ǡ�”ͬʱ����Ҳ������ƾ���ID��wumiancaijing���о�Ա������Ȥͷ�������Σ�“Ȥͷ���Ķ�Ԫ��ս�Դ��ʧ�ܣ�����Ҫ�������������䲻�Ⲣ�����ס�”

���Ǵ�����µؿ�����ҵ����Ͷ��δ�����룬Ȥͷ��������Ťͷ�����������ݡ�

�ݲƱ���ʾ��Ȥͷ������һ���ȵ��з����ôﵽ2.809�ڣ�ͬ������80.8%����Ҫ����������ҵ�����ߺ�������̬���衣�����ӣ�Ȥͷ�������˰����Լ�“low”�ı�ǩ��ֻ�����������ľ���������

�����Ϊ��Ȥͷ��������ֻ����߹���ż�����ǿ��ܣ��Ͼ����Ļ��������ͷ����һ�����������Ϻ���������������“����˵��Ȥͷ��֮��������������Ϊ����ס�˽����³���Ѷ�г������һ�����ᣬ�Ȿ���;���������������‘low’����”

��ӹ���ɣ�����Ȥͷ�������˽���ά�ȵľ��ء���˿�������“������Ǯ”���淨���������ˣ�Ȥͷ��ȷʵ���ò�������������飬��ϣ�����ھ���һ������“Ȥͷ��”�Ļ�����˵���ʱ���

|