һ����“��̯����”���һ����Ȥ�����ݳ�Ʒ�����¿����1����Ԫ����������Ȥ����о��ģ���Ҫ���ݳ�Ʒ���̵ķ����ϣ�һ�����ߵ��ڡ�

DoNews 6��4����Ϣ���ݰٶ�������������ʾ����7��“��̯����”������������ȶ�ͬ�ȱ���655%���ﵽ10�������ֵ��

“��̯����”���𣬲��Ǻ�����������ν��“���”��������������Ϊ�����ƣ���ʱ�������ӣ���Э��ʵ����ν“���������ң���̯��һ��”��

�������Ĵ��£�6��3��Ȥ�����¿ͬ������Ȥ�꽫������1����Ԫ�ļ۸��Ϲ��¿�����1020.41����·�A����ͨ�ɡ�������ɺ�Ȥ�꽫�����¿�Լ28.9%�Ĺɷݣ���Ϊ���һ��ɶ���

3����Ѯ�������ڼ�Ȥ���Ƴ����Լ���ȫ��羳�ݳ�Ʒ����ƽ̨“����Ŀ”�����ں���1����Ԫ�ع��¿⣬��Ȼ���Ȥ�����ݳ�Ʒ����ת�͵ľ��ĺܴ�

�ڵ�ǰ�ľ��û����д���ݳ�Ʒ���̣����Ǻ��ģ������Ի���Ϊ��

��ʵ�����ݳ�Ʒ���̿ɲ����У�����Ȥ���ڲ�Ҳ�����顣����ѡ��������·��Ȥ��Ҳֻ�ܼ����ȥ���Ͼ���ȥ���ת�ͣ��Ѿ���Ȥ�����Ų�ռ�Խ��ԽС��

����ѡ�����

Ȥ�������˥�䣬���̾�����ĭ�����͵����ѡ����������ĭ�ģ���������ѧ��������ѵ��������ʱ���ֵ�����������������Լ������ɹ���������ֻ�dz������������ɹ�����������������������������֧��Ȥ�곤�ڷ�չ��

2014�꣬������ҵ���������ӷ�������ʼ��У��“Ȥ����”����ʱ��У�����ʱ��߶ȿ��ã���2014�굽2015������䣬Ȥ����������Դ���ʱ������۴�Ͷ�����Ͻ����֪��Ͷ�ʻ���������Ͷ�ʣ����ʳ�3����Ԫ��

2015���“������”��ʽ���ߣ�Ȥ�귢������С����ڷ���2016��9�£�Ȥ�꼯�����²�Ʒȫ�����֥�����á������º�������ѡ���Ƹ���“�й�40λ40�����µ��̽羫Ӣ”��2017��10�£�Ȥ��ɹ���½Ŧ��������Ϊ2017�������ʱ��г��иŹɵ�һ��IPO��Ȥ�귢չ���۷塣

��Խ���۷壬�ͻ�����2017��У��Ƶ�����ף����ֽ������֪ͨ�·�֮�����Ͻ�����ս��˶�Ȥ��ĵ�����

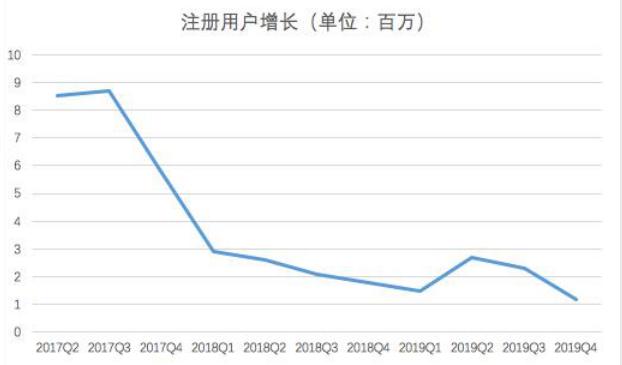

ʧȥ�����Ͻ���ĵ�������2017����ļ�����Ȥ���ע���û������ٶ�ֱ���»���Ȥ����������ͣ�����֡�

�ڴ�֮��Ȥ���Ⱥ������������ۡ��߶˼����������߽���������ߵ�����ת�ͣ������������֮������ʧ���Դ�֮��Ȥ���Ԫ���������ľ�����Ӫ����ҵ��չ���ƾ��ԣ��������벻���½���

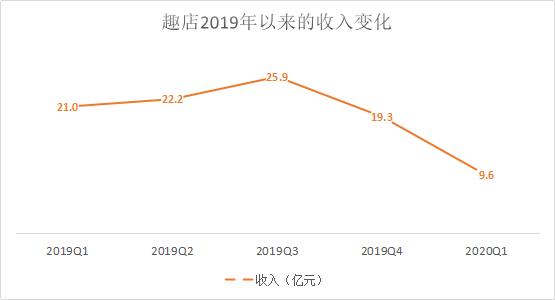

������ڷ�����2020���һ���ȲƱ���ʾ��Ȥ��һ����ʵ������9.58��Ԫ��ͬ���½�54.3%��������ߴ�4.87��Ԫ����Ҳ�������������״ξ����

Ȥ����˱��֣���Ȼ�����ٻ���ʱ��г�����������2020��3����Ȥ��Ĺɼ۳�����1��Ԫ�����ǻ���

Ȥ����3����Ѯ�Ƴ�“����Ŀ”�����ݳ�Ʒ���̡�

�ݳ�Ʒ���̲�����

��ϧ�ݳ�Ʒ���̱�����������һ�ź����⡣

���̺��ݳ�Ʒ�ǽ�Ȼ�෴�����ֶ��������̣��������ʼ�������Ա��;��������ǽ�����ƾ��“�³��г�”�����ƴ��࣬���������ǰ�������̣����ǵͼ����ơ����ݳ�Ʒ����������ô��װ��Ӣ���Դluxury��Ҳ�������ص㣺�õġ���ġ��DZ���ġ�

���̺��ݳ�Ʒ����������������塣

�����ݳ�Ʒ��������������в��٣��ܹ���ʼ���յ�ȴ���ࡣȤ����ε�Ͷ�ʶ���——�¿������2008�꣬������ҵ��Ļʯ��2019��7�£��¿���϶�����Ʒ����9��������������ͣ����ֱ��“���”�����ڸ���֮ǰ��������Ʒ��������Ʒ�����߲���һ�����̵��ա�

�¿�Ĵ���Ҳ�㲻���ж�ã�2017���½��˹��˵��죬�ɼۼ����23%��֮��ɼ���ֱֵ���»�������������ֵҲ��1.5����Ԫ���ҡ�Ҳ����Ϊ������Ȥ�����Ͷ��1����Ԫ�ͳ�Ϊ�¿�����ɶ���

�ݳ�Ʒ����Ŀǰ��������û�гɹ���������Ȥ��ѡ����3����Ѯ��ʼ���ݳ�Ʒ���̣�ͬʱҲ���ں��������ԡ�

�������ᾭ������˾�����3��15�գ��ɶ��Ƴ�“������һ���”�����ʩ��������ʱ��̯���ɶ�����������һ�������������ϱ���ε��ޡ���Ϊ�������Ҫ��������“��6����ÿ���µ�����Ҳ��1000Ԫ”������ó���������£��ϰ�������ˮƽ���ߣ����費��������ȱ��������

Ȥ�������ʱ��θ��ݳ�Ʒ���̣���ô������һ�ǻ��С�

Ȥ���ŷ������������

����������ѡ�����ݳ�Ʒ������������һ������ʵҲ�����������⡣

У�����ݳ�Ʒ�������������ƺ�����ɵ�����֮�䣬�������εĹ��������ֹ��������������塣

�����п�Ժ��ƽ��ʿ�ͳ�꿲�ʿ�Ķ��壬����������ָ����һ�����ʽ�����ѵ�Ŀ�IJ���Ϊ��ʵ����Ҫ�����㣬���Dz�����������������̼����������������㡣��ʼ���գ�Ȥ����������ҵ������ת�ͺ�̽������ʵ��ֻ��һ��Ŀ��——�Ĵ��������塣

�������ʼ����У��“Ȥ����”�������Ŵ����ϣ��ð��ִ�д����ôһ�仰��“������ÿ��288�Ϳ���ӵ��iPhone5s��”����������Ŀ����������Ҳ����ôһ�䣺“����Ŀ����һ��Ѱ��ͷ����������Ʒ�������̽��֮�á�”

���������С������Ǿ��䣬Ȥ����ת�ͣ���ҵ���ڴ���ĸ�����λ��δ��ҡ����Ȥ�������ӯ��������Ч�����������Գ��걣�ֽϸߵ������ʣ���Ϊ“���Ǯ�Ļ���˾”��

��ϧ������Ȥ����Ҫ����һ���淨������ת��ȥ���Ѷ��Ѿ����Խ��Խ�ߡ�

����������ľ���

�ھ��ÿ��ٷ�չ�����������ʢ�ĽΣ����������ձ��������������ֹ�Ԥ�ڣ�“ʵ����Ҫ”��“���̼�����������”����֮��Ľ�����ģ����������Ϊ���߳嶯����

��������������Ѿ���������̸ı䣬�Խ�����ƴ������Ȼ����û���˻Ὣ����Ϊ“��������”���෴������“�³�̬”�µı�־�����������ڽ������鱬��֮�������߾����Ѿ��������ھ������ԡ�

���ִ�֮�£�Ȥ���ֵ���һ���淨�������泱���ġ������ֺ���ӽ�������Ȥ������ݳ�Ʒ���̣���Ҫ���ڿా����ֵ�“����������”�Ļ��ᵽ���������Ǿ��ûָ����������ĽΣ�����ӭ�������������Ļ��ᡣ

ԭ���⣺����1����ԪͶ���¿⣬Ȥ������ݳ�Ʒ���̻�Ҫ�ా

|