����ʱ��2020��6��5��������O������˹��˹������У���Ϊ“��ʱ���۵�һ��”����Ʊ����DADA��

���м�16��Ԫ�����̼�18.3��Ԫ���ڵ������ɴ��ǵı����£��������һ�ȵ���15.24��Ԫ����������15.99��Ԫ����ʱ��ֵ34.97����Ԫ��

���е�������O�Ŵ�ʼ�˼�CEO��(ku��i)�������Ϻ������ݽ���“��6��6�����������ǻ���16��Ԫ�������С����Ҵ����һ�ܶ��ӭ�����������ա����⣬�ֳ����ӻ��ڸպ���16λ�α��������������˳�����Ƿdz��õ���ͷ��”

�����Щ���ӣ������յ��������в������˵����иŹɵ�δ����������ʱ���������У����ɸ��������й��Ĵ�ͶȦ������һ�������źš�

��Ȼ������������ԣ�����ֻ�ǵ�һ���������������кܶ���պ���ս��������

���������ķ��

վ�ڽ���ؿ���������2014�꣬��ʡ������������רҵ�ı�ҵ�������һ�������Լ�ѡ����·��

���������������������ϴ��컥�������ƽ̨�״�ý�����ż��뷿Դƽ̨���ӿͣ��������߶����չ�������ʶ������Ҫ���ֶ�����չ����Ҫ���¹�����ͷ����Ϊ��ɢ����ҵ������Uber��

2014��7�£��ں�ɼ�ʱ�֧���£�����������Ϻ�Ȥʢ����Ƽ�����˾����“���”����Ӫ��˾��

���ƽ̨һͷ�����̼ң�һͷ����������Ա��������ԣ��̼ҷ������������κ�������ʱ�����ע���Ϊ�������Ա������������������ͺ��ȡ��Ӧ���꼰ƽ̨�������׳�“�ڰ�ģʽ”��

���±��ౣ����ķ������ְ�ˣ�һ��ʱ�䣬�������Ա�ݳƾͳ���10��

�����

���ܺ��Ե�һ�������ǣ��������������ķ�ڡ�

2014�궬�죬��������Ķ���ô�ͳ������������ӭ�����������ı���ʽ��������10��Ѹ��������100����ʱ���ͳ��˹ؼ�һ����

���ץס���ᣬ������������ƽ̨50%���ϵ����Ͷ�������Ƶ������Ϊ��ʱ����ע���˾����������“�����”������������������������ǣ�������Ƴ����Լ��ĵ��ƽ̨“����Ȥ”������������ƽ̨��Χ�½أ��ܿ죬����Ȥֹͣ��Ӫ��

�ۿ�����������ƿ������������˵ظ����������۵ķ�ڡ�

���ڲ������̳������ʵ�����Ʒ������Խ��Խ����������Ϲ��������г�“���һ����”��ĩ�����ͣ���Ҫ��ʱ���ͽ����������䣻ͬ�Ǽ����Ŀ���������չ�˼�ʱ���͵ķ��롣

���������ˣ����Դ����˵����Щ��ɢ���������������Ҫһ��������������ȶ���“��ɽ”��������ʱ���֡�

�����Ĵ��

�����ʹ��ĺ������ӵ�����“��������”�����Ǿ������µļ�ʱ����ƽ̨����2015��4�����ߡ�����ԭ��ֻ��ϣ�����нӲ��־������ҵĶ���������ǿ�����������һ�����泩�ĸı��˾��档

2016��4�£�������������ϲ�Ϊ“���-��������”��֮�����Ϊ“�´��”��2019��12�£��ٴθ���Ϊ“��O��”��

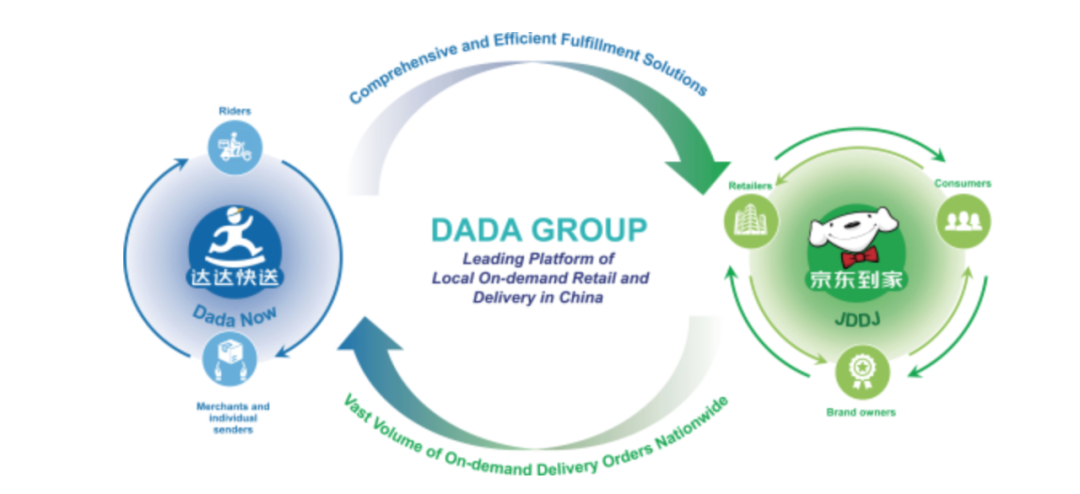

���Ÿ��������ģ��Ǵ��ҵ��ģʽ�ĸ��¡�����������������ҵ��ƽ̨�����ؼ�ʱ����ƽ̨“������”�ͱ��ؼ�ʱ����ƽ̨“��������”����“����+����”˫��������

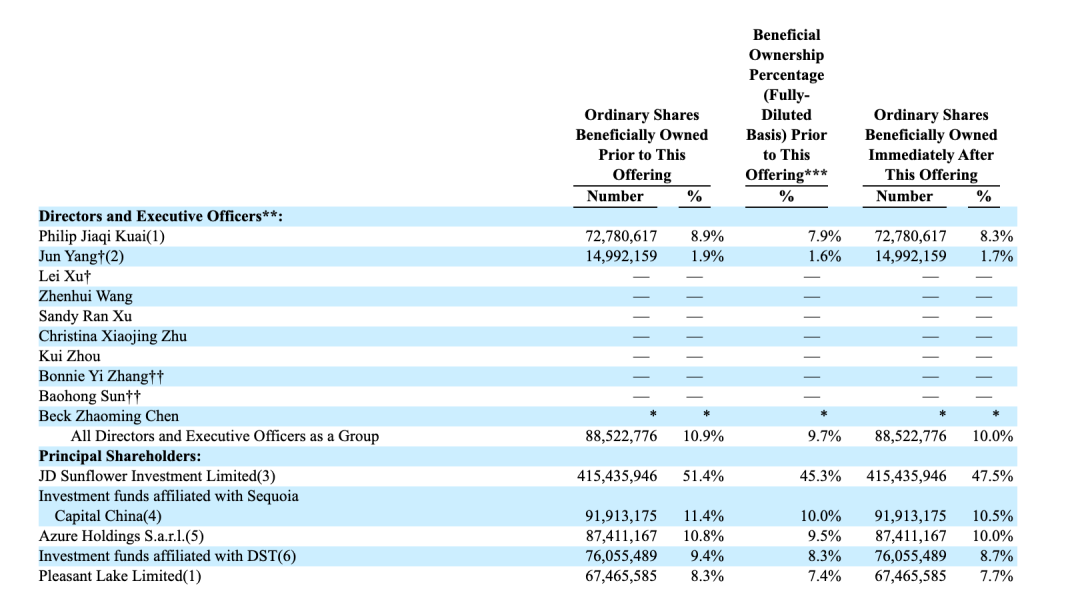

���ڣ������Ǵ����������ϵĵ�һ��ɶ����й�����ʾ���������ֶ�����Ϊ��ʯͶ���ֹ߳ɱ����ֱ��47.5%��10%������Ϊ��ʼ�˵�������ֹɽ�ռ8.3%��

����Ȩ�ܹ�

�ڴ���Ӫ���ϣ��������ֶ���Ҳ��������Ҫ������

�й�����ʾ��2017�ꡢ2018�ꡢ2019���2020��ǰ3�����ڼ䣬�ɾ��������������ڴ�O���������е�ռ�ȷֱ���56.7%��49.1%��50.5%��37.8%��2018�ꡢ2019���2020���һ���ȣ����ֶ������������ռ�ȷֱ�Ϊ4.6%��13.0%��14.9%��

������ô��ӣ����߹���Ӫ�ն���50%�������������е���ͷ������˵��������Ѳ��Ǵ�ʼ��������Ĵ����Ǿ����Ĵ�

�������50��

IPOǰ�Ĵ���ν“����������”��

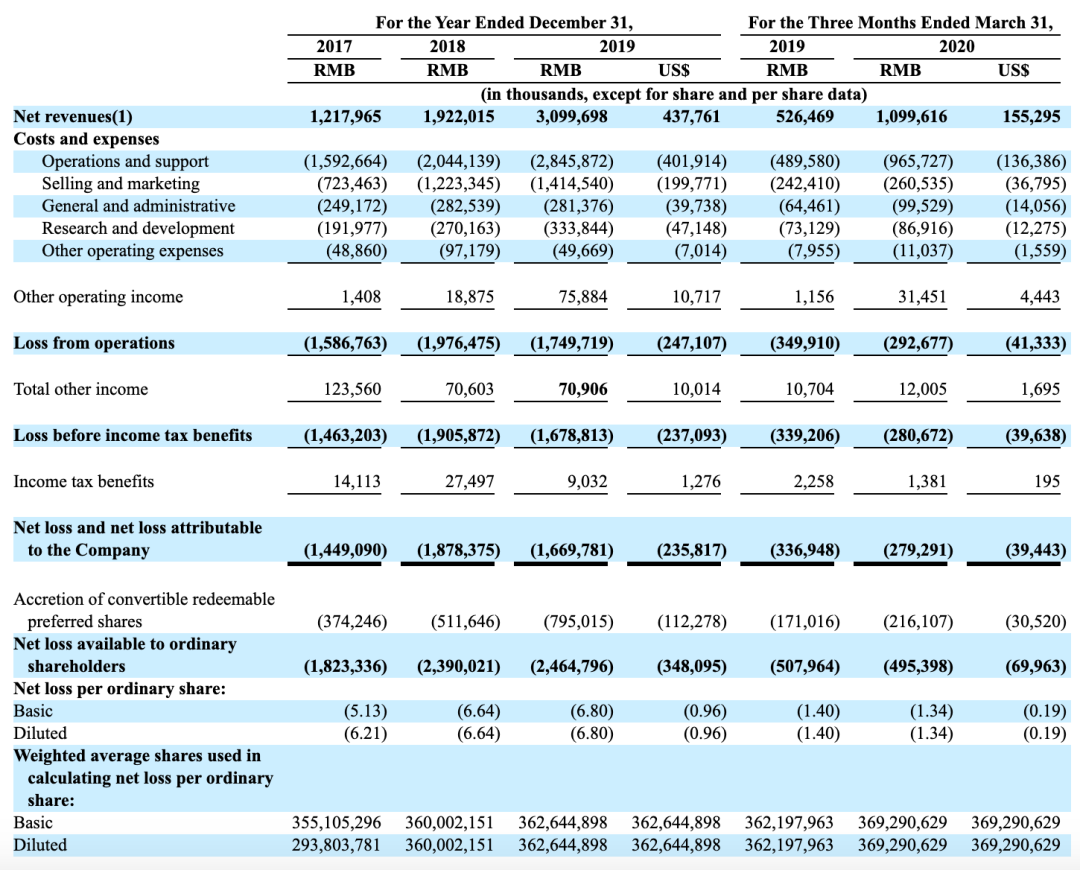

�������ǣ�Ӫ������ǿ�����й�����ʾ����O����������걣���������������2017����2019���Ӫ�շֱ�ﵽ12.18��Ԫ��19.22��Ԫ��30.99��Ԫ������2020���һ���ȵ�Ӫ�մﵽ11��Ԫ��������ͬ������108.9%��

Ӫ�����ˣ�����ȴ�ڼ�����

�й�����ʾ����O����2017����2019��ľ�����ֱ�Ϊ14.49��Ԫ��18.78��Ԫ��16.7��Ԫ�������������ƿ���49.97��Ԫ��

�����൱��ƽ��ÿ�����450��Ԫ����2019�꽻��8.22�ڶ������վ�220���㣬ƽ��ÿ������2.25Ԫ��

���ӯ����

��һ����һ��������Ǯ���Ķ��ˣ�

֧�������ֵ�н��ͼ���������Ӫ��֧�ֳɱ���������ɲ��֡�����ɱ�2020��һ����Ϊ8.751��Ԫ��ͬ������91.11%���Դˣ���ﻹ��ʾԤ������ҵ����չ�����ֳɱ�����Ӫ�ɱ��������ӡ�”

�����ӯ����

�����Լ�Ҳ��ȷ�����й���ƣ�“������ܵ������Ƶ��ڶ����ص�Ӱ�졣����������㹻�������������������ǵijɱ���֧����������ʼ����һ��ʵ��ӯ�������ֽ�����”

�������꣬����û�зֺ��������Ҫ�����ӿڴ�����Ǯ“����”������Ͷ����ͷ�ۣ�������������������·����

��ս����

���ݴ����¶�����ݣ�����2020��һ���ȣ���������2400��������У��������Ҹ���700��������У�����2020��3�µĹ�ȥһ�����������ƽ̨�ϻ�Ծ���ŵ������ﵽ8.9��

���Ʋ��������жԱȲ��з��֡��������Ž�Ͷ��һ���о����棬�������վ�220���������䡢�������͵��վ���������ǧ��������

��Ȼ���ڼ�ʱ���͵�·�ϣ�������ҵ��һ�ڶ���������һ����������������ԡ�

������һ��������Ӫ�ա������Ѿ��ἰ��Ŀǰ����������Ҫ�Ķ�����Դ��Ȼ�Ǿ������ҡ��ֶ��ꡢ���������ȹ�������

�����ǿ��������������Ҳ��ζ�Ŵ�չ�ռ�����ײ���컨�塣�ʼ���ƴ��ģ�һ��С�ľͻ��ɽ�����

����Ϊ�ˣ�������ƴ��е��������г�������ʾ���й����̿��ٷ�չ��20�꣬ӿ���˷dz����������ҵ����������Ҳֻռ�������ܶ��20%(ע������ǰ4������ռ��24.1%)��80%��Ȼ���������£�“��ʱ�����Լ����۵ı��ص��̻���������������ʷ����”��

���ȷ����ʷ������һ���¹����������ֻ���һ�������ǵ����Ҳ�ñ��������ͬ������Ļ����һ�����֡������������Զ��ֻ���һ�ҡ�

����ô�����Ŷ��ڼ�����������������̼ң�Ϊ�����ߴ��������Ʒ��

��������������Ӫ�У���ֻ�ж���ô��·�������è618�ڼ䣬�Ա�App��������“Сʱ��”Ƶ����ֱ��30�������̳������ŵ꣬����1000�����Ʒ����ȫ��16������ʵ�ַ��Ӽ����͡�

�������ָ�“���ҷ���”���������Ƴ����ָ�“ͬ����”��������Χ��չ�����ָ��ŵ�����Ȧ10���

������˳��ͬ�Ǽ��͡����͵���̼��룬��չѸ�͡�

���Dz�֪�������ɷݽ�ռ8%�Ĵ�ʼ���������������CEO��λ������á���ֻҪ��������λ�����¾͵�ı�������£���һ�����Ҫ�߳���������֮�⣬���·ǿ����ɱ����������ͻ���������컨�壻�������ﻹҪ���Ƴɱ������ٿ���������������ӯ����

����֮��Ĵ�һ�㶼�������ɡ�

ԭ���⣺��������ˣ����ϰ���ǿ��δ��������ʼ�������������

|