���ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ���“�뽻���������ɸ۹�Ӣ������”�����¶ȵĹ�Ʊ����������

�������������ɼ��ۼ��µ���60%��2019��737 MAX���¼���2020�����鱬��������ͬ�Ŵ��˲����߸�ծ���߸ܸ˵ľ�Ӫ���գ��ò�������������Σ���С�Ŀǰ�����Ĺɼ���Ȼ�ǻ���2015��ʱ��ˮƽ������ӵ�а�����ʷ��Ҳ����911Ϯ����08�����Σ���ڼ��������ش������˺�����ݹ�Ӣ�۹����ľ��顣�����ľ�������ܲ��ܸ���?�ϻ�֤ȯͶ���Ŷӽ��һ�����������ʷ����ʱ�ں���ҵ�ĸ���������������⡣

����һ������Ҫ�������ݺ�����ʱ�ڵĶԱ�

һ���ȵ����ݻ������ܸ���ʵ�ķ�Ӧ����������737MAXͣ�����Ӱ�죬���ǰ���Щ���ݺ�����ʱ�ڶԱ�������

1��������

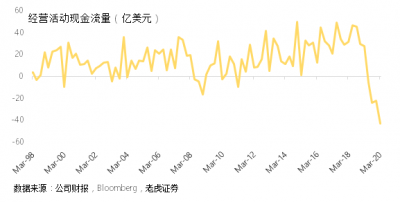

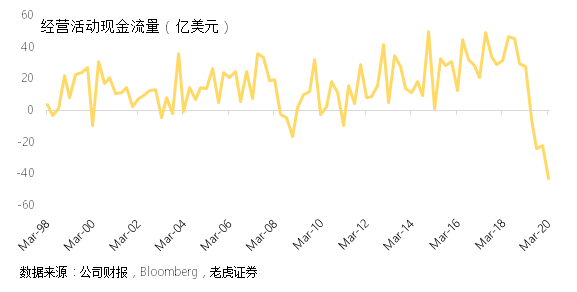

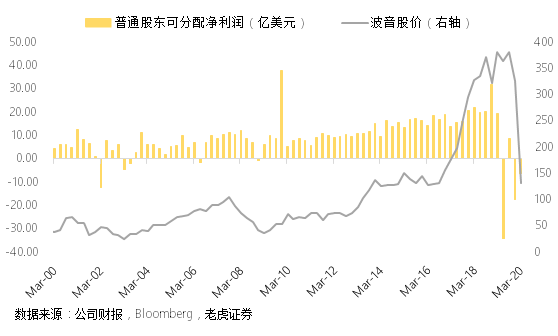

737�Dz�����ʷ�������խ��ͻ��������Dz������ֽ�ţ��Ʒ��737ͣ��������������ֱ�ӵ����־��DZ�������Ӫ�ֽ���������������43����Ԫ�����ǿ�����ʷ�ϲ����ľ�Ӫ�ֽ�����2000���2008������ֹ����ݵľ�������������ݴ��־�����״̬��

2��������

һ���Ȳ�������6.4����Ԫ�������ܵ�737ͣ���������Ӱ�졣������2000���������ų����ľ�������Ϊ��ҵ�ɣ�������̫�߱����Ե�Ӫ�����š��������ڣ�ӯ�����ƶ������ɼ����е���Ҫ���ء��ϻ�֤ȯͶ���Ŷӿ���ʷ�ϣ������ɼۼ�����Ҫ�ĵ���Ҳ�����ھ�����������ʱ�ڡ�

3����ծ��

������Ȼ�ǹ�ͷ¢�����÷ɻ�����(��һ���ǿտ�)����������������ʵ���ϳ��ڱ��ָ�λ����������Ϊ���ε�����ҵ�����εĺ���ҵ���Ƚϵͣ���Ϊ��ҵ�ɣ������ʵ;�ֻ��ͨ���Ӵ�ܸ˲�����ʲ���ת��������ROE��

�߸ܸ˵ı���Σ��ʱ�����׳���ΥԼ���գ����Ҳ��������ȥһ�����лع�����Ϣ����Ϊ�����ծ�ع���Ȼ���һ���Ӵ�ΥԼ���գ����������������á������Ȳ����������ӳ�����ͣ�ع�����Ϣ��ʱ�䡣

����ծ��ܸˣ���������뵽�Ŀ������ʲ���ծ�ʡ�������ծ�ʴ���1.һ��������Ϊ��ծ����һ������Ԥ�����Ӧ���Ԥ�����൱�ڲ���ռ�õ����κ��չ�˾���ʽ�Ӧ�����൱�ڲ���ռ�����ι�Ӧ�̵��ʽ𣬵����ο��ʲ���ծ���������ޣ���ΪԤ����Ӧ����Ϊ��ծ�Ҳ���Է�Ӧ�����ڲ�ҵ���е����������

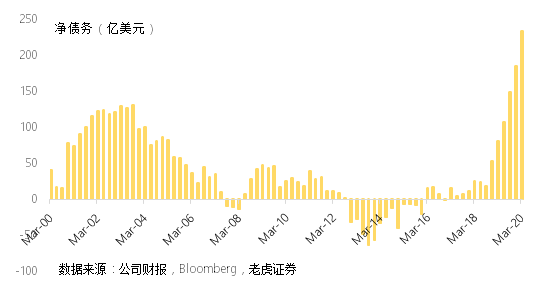

�ϻ�֤ȯͶ���Ŷ��Ծ���ծ������һ���ȣ������ľ���ծ(����+����ծ��-�ֽȼ���-����Ͷ��)�ٴδ����¸ߣ���ծ�д���һ�����ϵij��ڸ�ծ(338��)�����ڸ�ծ��Ϊ52�ڡ�

������Ŀǰӵ��155����Ԫ�������ʽ�(�ֽ��ֽ�ȼ������Ͷ��)��������Ƕȿ������ڳ�ծѹ����ʵ�����Ǻܴ�ծ��������һ��ƫ�����Ե����⡣����˾˵�ģ�������Ҫ“����”ʱ�����ʹ�ʲ���ծ���ָ���737 MaxΣ�������鱬��֮ǰ��ˮƽ��

�����ծ�������������������е�����£�������������ʵ�������Ӧ���Ǿ�Ӫ�ֽ����Ļָ����⣬�Լ���������Ļָ����⡣

��Ӫ�ֽ������Բο�737�������ȣ�һ���ȹ�����Ԥ�Ʋ���737 MAX����2020��ָ�����������2021�������ӡ�Ŀǰ�������ĸ�������ͷ���ʦһ��Ԥ�ڻ���һ��(��������ʦ��ǰԤ��30-40��)���������յĹ����С�

�����ʷ����ʱ�ڣ�����ҵ�ؿ����ָ�Ҫ�ö��?

����Ԥ����һ���ǣ����齫�ϳ�ʱ��������ճ�������������ͼ۳���һ��������ҷ��֣�������ʱ�ڣ����հ��ݹؼ���������ʵ��������Ŀǰ���յĿ����������½��������ֽκ��չ�˾�ձ��ֽ��ȱ����������չ�˾�������ڹ������·ɻ������Ƴ���ά�ޡ����ڲ�����������ȥ�����Ĺ�ģ������ʱ�������ˡ�

����4�³���ȫ�������½��˽�80%�����������ޱ����г�����ĺ���ҵ����ͣ�ɡ�ĿǰȷԤ�������ʱ���ĺ��ճ��������ͷŵ�ʱ���Ƚ��ѣ��������ǿ��ԴӺ���ҵ����ʷ����ʱ�ڵĸ��չ켣�л������Ի��һЩ��ʾ��

�������ֵ����ݿ���ǧ�����ԺԺ���ҵ������������¼��ֱ���911�ֲ�Ϯ����08�����Σ��������Ӱ�������صĵ���911�¼������չ��������ҹ��̸߶Ȳ�ȷ�������տ�����������2����ʱ�䣬��2004�������ȫ�ָ���09��������ɾ���ԭ���µ�����ƣ����Ҳ����һ����ʱ��ָ���

����Դ���Ϊ�ο��Ļ�����κ���ҵ��˥�˵ij̶��п��ܽ���01���09��֮�䡣����ζ��ȫ�տ�������������Ҫ��2021�����в��п��ָܻ�������ǰ��ˮƽ��

�ܽ�

�۵Ŀ����������ڹɼ���Ȼ�л������֧�ţ���������Ҫ���������������ľ��ģ�����ҵδ�����յ�Ԥ�ڡ���ҵ��ĸ�����Ȼ�ǻ����Ĺ��̣���������ָ�����������ȥ��棬�������չ�˾�������ָ��ȶ������أ����ǿ�����ȥ�����ı��ֺͲ���ָ��Ҳ�н�ǿ������ԣ�����ζ���������ĸ����У��ɼۻ����ڷ����Ŀ��ܡ�

��ǰ������Ȼ���������������⣬�������ָ�����������ծ�����⣬����ѡ�������?

ʵ���ϲ����Ŀ�ѡ�������Ҳ�DZȽ϶�ġ�1)������ҵ�����⣬�������Ҳ����������Ѱ��֧Ԯ��������������QEҲ���Կ������������е��á������ҵ�������ϵľ��ġ�2)����Ҫ���Dz�����Ϊ�����߶�����ҵ�Ĵ�����������ҵ����������ά�����Ұ�ȫ����(����Ҳ��ȫ��ڶ�������������)Ҳ����Ҫ�����壬����������Ԯ�������ԱȽϴ�ֻ��Ŀǰ����Ը�����û���Ȩ�ķ�ʽ������Э��

���IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�֤ȯ��Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ���

|