��ɫ��ҵ�����ý���֮������Ȼ���ĺ�������������ֻ���������ʣ��������й��ڿڴ��̵ĿƼ����ƣ��������ڿ�������������Զ?“���������ˡ�”�绰��ͷ��С������������ǰ��ʱ�䣬���������ʿ���е�һ�ʣ���Դ�ڿ������ŵĴ���ƽ̨������һ�ʴ�����������4.8��

01

“���������ˡ�”�绰��ͷ��С������������ǰ��ʱ�䣬���������ʿ���е�һ�ʣ���Դ�ڿ������ŵĴ���ƽ̨������һ�ʴ�����������4.8��

��ʴ��������úܿ졣���غÿ������ź�С�����ע�ᡢ��д���ϡ����룬֮��ӵ����������Ļطõ绰��һ���Ǻ�ʵ���Ļ�����Ϣ����һ���绰���Ա������绰�У�С��Ҳ��һ��һʮ��˵���ˣ��Լ��������ϰ࣬��ͥ�����ô����������������ʲô����ô����ڶ����绰��Сʱ֮��һ��������ʾ����Ǯ�����ˡ�

һ���ƺ�����˳����ֱ���������ų��֣�

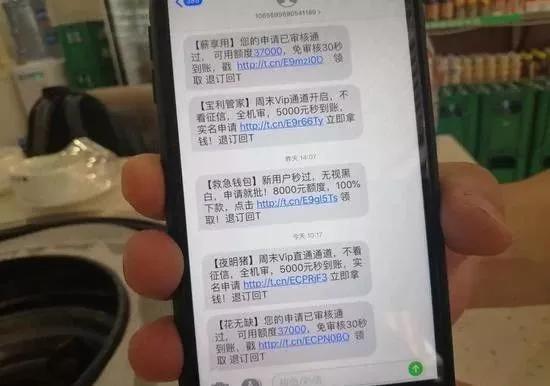

ͼƬ��Դ���������Ž�ͼ

2019��11��20�գ����������������ջ����������������7�������ַ����������Ϣ����Ĺ�˾�����ӷǷ����湫�������Ϣ1�ڶ��������У�������֧�����µĿ����������ӷǷ��ṩ����֤���ղ�ѯ9800����Σ�����3800��Ԫ�������ѽ��������ŷ�������˾�������ڸ�˾�ķ��������ˡ����³������ۡ�������20�����永��Աץ��

С�����˼����һ�£����ֻ���װ�ص���Щ“����”����ζ��ʲô���㿪���ţ������г���100�����ϵĸ�������������Ϣ�����ǵĸ�ʽ�����һ�£�

“���û������ã�����XX�����������XX�ṩ�����X��Ԫ�����ô������……���ص�¼��ѯʹ��”��

����֮�⣬��������û������“952”��ͷ�ĵ绰������“170”��ͷ�ĵ绰����һ�ж�ָ��һ����ʵ���Լ��ĸ�����Ϣ�Ѿ�й¶�����������Լ������ṩ��������Ϣ��������ϵ�ˡ�

��������һ�����ţ������������Щ����ƽ̨�����Ź�˾���ۼ�й¶����4.8����������Ϣ��4.8����——����ζ�ų�������֮һ�й��˵���Ϣ�����˾�����Ź�˾�������ڡ�ʵ���ϣ�ֻҪ�д������ʵ��ˣ���Ϣ�������Ѿ��DZ������е�“�²�”��

����С���������ϰ��壬�������ʺϵĵ�“�²�”�ģ����֣��й̶��ʲ��������������ȶ�����ծ�͡����������ֿͻ�Ҫ���õ��ˣ����������ܳ��ֻ��ˡ�����Ļ֮��İ�����“����”��Ⱥ��“�ո�”��վ��������DZ�ڿͻ���

��������˽ƭ�ӣ���������Ϣʱ���Ķ��ǡ������е�һԱ���п������š�

02

2018��8��17�գ��������������������ڽ硣

�й����м��г�������Э�������������ؾ��洦�֣���ͣ�ǽ�����ҵծ�����ʹ����г����ҵ��һ�ꡣ������Э��ƣ���������������Υ�����ɹ���������Ϊ��

1������������ش�ҵ��Ա��������ҵ�ṩ�����ѯ����;

2���������ڵ���ȡ֤�������ṩ�Ķ���ļ����ϴ�����ٱ����Ͳ�ʵ��Ϣ��

֤������ŷ����˳�����Ҳ��ʾ��֤��Ὣ��ͣ��������֤ȯ����ҵ��һ�ꡣ֤��ᾭ�鷢�ָù�˾�������⣺

һ�Ǵ������������˾���¹��ã��ڲ���������;

����Ϊ��ҷ����˷��з����ͬʱ����չ��ѯ������ȡ�߶����;

����ίԱ�ʸ���Ҫ��;

���Dz���������Ŀ��ȱʧ��

����һ���������������ڹ������������ñ�������Ϊ��Ҵ�����1994������������������Ǿ��й��������к��Ҿ�óί�������ģ�ӵ�����м��֤ȯҵ����ծȯ�г����ĸ��������������϶����й�ȫ��ծ���������������ʣ����һ����й�Ψһ���й���“��Ȩ����”�Ļ�����

��������Ϊ�й�����������ҵ�Ĵ����ߣ��е����й���������������ϵ���ص������й���������������“��������”֮�˾��Ŀ�꣬�������һЩ�����У��������������ṩ�Ľ��飬�ݺݵĴ����й���������������ҵ��ҵ��Ա��ʾ����һ���¼������ܽ��й���������������“��������”��ϵ���Ƴ���ʮ�����ϡ�

ԭ���ɹ����������������ʵĹ�˾��ȴ���˸�������������IJ���Ĺ��ߡ�

���죬�����Ĺ��£���������ϵ�����ٴ����ݡ�

03

�й������������й�Ψһ�ģ����и���������Ϣ�ռ��Ĺ��һ������䷢���ĸ������ñ��棬�����ṩ�����С����ѽ��ڹ�˾��С����˾�����չ�˾�ȳ���������յĻ�����ѯ�����á�

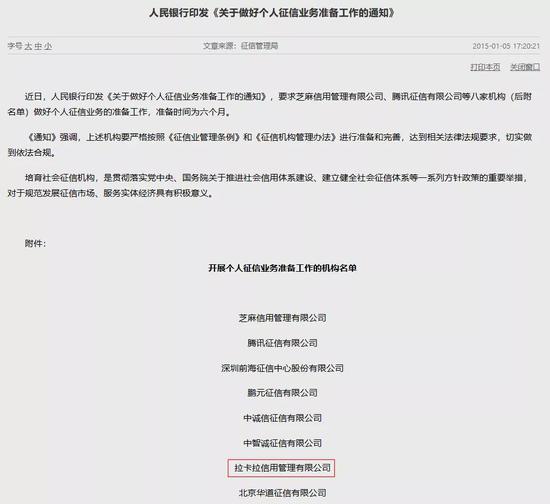

2015��1�£�����Ϊ�������Ƶ��������������ù�����ϵ������й��������е�����ϵͳ��ӡ���ˡ��������ø�������ҵ����������֪ͨ����Ҫ��֥�����ù�������˾����Ѷ��������˾�Ȱ˼һ���(������)���ø�������ҵ�������������ʱ��Ϊ�����¡�����֥�����ú���Ѷ���ţ���������λ�����С�

ͼƬ��Դ���й�����������վ

��������ͨ��������˵��

“����������Ż������ǹ᳹��ʵ�����롢����Ժ�����ƽ����������ϵ���衢������ȫ���������ϵ��һϵ�з������ߵ���Ҫ�ٴ룬���ڹ淶��չ�����г�������ʵ�徭�þ��л������塣”

����Ϊ����8�����Ź����Ĺ�˾֮һ�Ŀ������ţ����п��ܰ�����������뵽�����棬����µ�Ӱ�죬�ʹ����ŶԹ�����Ȩ����������Ӱ�죬��ȫ���ԶԵȣ�����Ӱ�������Ϊ�������Ӱ�쵽ÿһ���Ӵ������Ĺ���

���ң����һ��“��֪�ʷ�”��֪�������ĵ��ͣ�Ϊ��IJ�����ƺ���ı����ֶΡ�

�ڹ���Ϊ��������ϵͳ��ʱ�������£�2013��1��21�գ�����Ժ�����¼ұ�ǩ�����Ժ�����������ҵ��������������2013��3��15����ʩ�С�������������ȷ�涨��

“��Ϣʹ����Ӧ�������������Ϣ����Լ������;ʹ�ø�����Ϣ����������Լ���������;������δ��������Ϣ����ͬ����������ṩ��”

�����ļ����ʴڣ�����Ժ���ư졢�������и�������������лظ�����

“���ž�Ӫ�ȱ��ͳһ��ѭ���ƶȹ淶�ͼ�����ݣ����Ի�ȡ�г�����������Ϣ�������벻���ɼ������ù�������Ϣ���ַ���Ϸ�Ȩ������棬Ӱ������ҵ�Ľ�����չ��”��Ͻ��������������������ʲô��ʲô��

2013��11��15�գ����ҷ����ˡ����Ż��������취�������취��������ȷ�涨��“���Ż���Ӧ�����ط��ɡ�����������й��������еĹ涨�����ž�Ӫ�������������桢��ṫ�����棬�����ַ����˺Ϸ�Ȩ�档”���Ҷ����Ź�����������������ְ��Ա������ȷ��Ҫ������ƣ�����Ϣ��ȫ���棬Ҳ�����Ĺ涨������“ҵ���������ȫ�������Ϲ��Թ���”�ȶ�����ȷҪ��

��Ϊʲô��Ϊ�ٷ�ָ����8���Ե㵥λ�Ŀ������ţ�����Թ��ҷ��ɷ�����ǰ�������������ġ��Ϲ�ġ���ȫ��ҵ������������������յĽ��й�����Ϣ������?

���ǣ����档

04

����Ҫ����ȷһ�㣬����������һ����˼���ҵ���ù�����“����”����һ�����App����Ҫ�����������ն��������ֻ��ϣ����ɸ��˼���ҵ����������һ�����ù���������

��Σ�Ҫ��ȷ��֪�������������ռ��Ĺ��ڸ��˵���Ϣ��������Щ��Ȼ�������ṩ����Ϣ��������������Ȼ�����ֱ�۵���������(������)��Ҳ����˵���û��ṩ����֤��ϢԽ�࣬�������ŵ������п��ܾ�Խ�ߣ�Ȼ��ԵȵĿ����־�Խ�ߡ��ó������ֺ�����������д��������������飺

һ�Ǹ��˴���С����ľ��Ǹ��˴�;

�����̻����������ṩ������Ϣ���Լ��ھ�Ӫ���̻���Ϣ�����еĴ���;

����“˭�ܴ�����”(���߸�������ȡ������)����������ǺͿ������ú����Ĵ���ƽ̨——��Щ���ǵ������Ŵ���˾Ͷ�ŵ��ˡ�

��Щ����ĺ����������б����������ѽ�������˾�ṩ��“���ɴ�”�����Ϻ����Ĵ�������Ϣ��������˾�ṩ��“���ٴ�”�����б���������С���������˾�ṩ��“����”��“���㻹”����Щ��������������Ҳ����ݬ����ģ��г��ƵĽ��ڻ�����Ҳ��֪�������P2Pƽ̨��

�������ǵ����⣬��Щ��������Ӧ��������“���”�ƹ㣬����������Ĵ����ܲ��������������ƿ������ö����±Ƶġ�

���˵������������Ϊ�����Ե�����û��������ṩ�����˻������������ù����Լ����Ź����Ļ�����ô������뷨��Ŀ�ľ�̫�ֹ��ˣ����ֽο������������������ã��Ӹ�������˵����“����”���н�ƽ̨��

���ڿ�������ƽ̨����ģ�����Ҫ�Ĵ�����������ǺͿ�������ʦ��ͬ�ŵ�“����������С���������˾”������һ��ӵ��С��������յ����ô��˾�����������ģ����ܿ�������Ҳ���ǿ��Žӿڶ��ѡ�

ͼ�����ִ���App�������ǣ���Ҳ�㹻������——�Ͼ�����������ʹ�������Ѿ�����2���ˣ�ֻ����������Ϣ��¶�����ԭ�����Dz�û�в�ѯ������������С���������˾�Ĵ�������Լ�����������Ϣ��������ͨ����������ƽ̨��ɵĴ�����Ϣ��

��ô���������Ž�����������Ϣ������������?������Ϊ����߿����֣����е���Щ����“��֤”����Щ��֤����������֤������(����ͷɨ���)������ʶ����Ƭ(����Ƶ)��ʵ�����ֻ����뼰ͨ����¼��ͨѶ¼�ϴ���Ϣ��סַ��������ϵ��Ϣ����ϵ����Ϣ(�������ֱ�����ż/ֱϵ������ͬ�¡�����)��������/�籣(���ֳ����ṩ)��������Ϣ(����)�����ÿ���Ϣ(��¼���������ÿ����й�����֤)�Լ�������Ϣ����Щ��Ϣ��������ÿ���˵�������Ч��Ϣ�ˡ�

——����������ṩ��Щ��Ϣ��Ŀ�ģ���������Ϊ������“����”�������DZ���������С���������˾�ṩ��“����”(С�����������)��“���㻹”(��֤���ÿ�����Ϊ���������)��

��Щ��Ϣ�������������С���������˾�����������Ʒ�����������ţ���ô��“˭�ܴ�����”������ĵ���������ƽ̨��Ҳ����ȥ���룬���ں�����������Ų�û�и����㡣

05

��������û�и�����ģ�����“��Ϣ����”��“����֤���ղ�ѯ”��

�ڻ��������ô���ƽ̨���и�DZ�����“Ĭ���Ƽ�”��Ҳ��“�����Ƽ�”��������Ҵ���������ͨ����û�£����ٸ����Ƽ�����һ�ң��������һ�һ���ͨ�����ˣ������Ǽ������Ƽ���һ�ң�����һ��һ�ҵ��Ƽ���ȥ�����γ��˸�����Ϣת�ƺ���ֵ����������Щ���ϵ�ƽ̨��ʵ���ϴ����������“ƭ����”�Ĺ�˾����ÿ����һ�Σ���ζ����ĸ�����Ϣ�Ѿ���ת��һ�Σ����γ�����һ�ε�й¶��

������һ���γ����������ϣ��Ƽ���Ĭ�ϻ�õ�һ���Ƽ������������Ƕ��٣�������ܾ�ֻ��˫��֪���ˣ��Ͼ�“���Ƽ�”�ĸ����û���ֻ�������������һ����Ϣת�ơ����������������ͨ����ͨ���������Ƽ��������õ�����Щ�ǿ����������ǵ���Ҫ������Դ����ô��÷���?

�������ʵ�ڲ�����?û�£��������£������Щ���ϵ�ƽ̨��ͨ�����ˣ���ô���ǻ�������Ϣ�������µĸ���——�����ڵ���������������ž�����ô�ɵġ�

���Ǹ������µ�“��”���й����ػ��֡�ɸѡ���������Ϣ��������������ڵص���ң���ô�����ͨ���õ�����Ϣ�Ϳ�������ϵ���㣬Ҳ���������ϵ�ˣ���ϵ���Ŀ�ģ��϶��ǽ������µĴ������“������”��“��·��”��

Ѫ���ܵĽ�ѵ���������ǣ�“������”��“��·��”Ū����ҵ�������ͽ�ıڵ�̫���ˣ����ǣ����������Ǿ���������Щ�����“����”��������“������”��

������Ǵ��������ˣ���ô����Щ��“����”����Ϣ�����DZ������յ���Ҫ��Ϣ��Դ����ĵ绰�����ͨ����¼�����ͨѶ¼����ļ�ͥסַ����סַ����Ĺ�����/�籣�Ľ��ɵ�λ������д����ϵ�˵ȵȶ������ǽ��д��յ����ݣ��������㺦�²�?

��“����֤���ղ�ѯ”��ɵ�й¶�����ˡ��������������֤���ղ�ѯ��ָ��ѯ�˸�������֤���룬ͨ�������˽����֤��������˵Ļ�����Ϣ����Щ��Ϣ���������ݺͱ��������������һ�£��������࣬�ൽ��������֤��������ʶ�𡢴������ݡ��������ݡ�ͨ���������ݡ��������ݡ��������ݵȵȽ����ʲ���Ϣ��ֻ�����������ǻ�Ҫһ������绰�ʣ����ϣ�����ֻ��Ҫ����һ��“����”���Ϳ����ˡ�

���ֲ�ѯ������ҵ�н���“����������”��������������ζ�Ż�õ���Ϣ��ԶԶ���ڴ����������Ϣ��

��Щ���Ƕ�ô��ɥ�IJ���

06

����С��Ĵ������û�����ڹ����������������롣

�ԱȻ�ס���ŵľƵ��Ա��Ϣй¶������û�취�����Ź�����������Ϣй¶���жԱȣ����Ź�����������Ϣй¶��ȫ��λ�ġ���ȫ�渲�ǵġ����������ᵽ����Щ��Ҳ���ܻ�����ˮ��ѽ�����Ϣ����˰������Ϣ�ȵȸ����ĸ����ܵ���˽��

�����������ڱ������У���Ϣ�����˿���˵����ȫȫ���Ա����塣���ǹ����˸������á�û������֤�п����ٰ졣û�����ã��������ꡣ

�����飬��Ϊ�������ŵķ����˵Ŀ������ţ����а�������8%�Ĺɷݣ����������ţ����ҹ���������ȫ��������ϵ���Ļ���֮һ��������������“������Ϣ”����Ϊ�����Ӱ�쵽�������ŵĹ����������ö�֪��

ͼƬ��Դ������

���⣬�ڿ������ŵ�Ͷ�ʷ��У��ж��6�ҵ����й�˾���ѵ���Щ���й�˾����ƺͻ����û�жԿ������ŵľ�Ӫ���м��ô?����Щ���й�˾�ļ�ܻ����ǣ�û�ж����й�˾��Ͷ�ʼ�Ͷ����ҵ���м��ô?

ͼƬ��Դ������

����Ϊ�����������Ĺɶ���������֧���ɷ�����˾��ֱ�ӳ��п�������32.4�Ĺɷݡ�֪����ҵ����عɣ�Ҳ��������֧���ɷ�����˾�Ĵ�ɶ�֮һ���ѵ����ɶ�ֻ���ķֺ�?��Ҫ�ȵ�����������¶���飬��վ��������Ʋ���ϵ?

һ�ֻ��ɣ��������ŵľ�Ӫ���Dz����ܵ�ijЩ�ɶ������棬��ֻ����֪����

3800��������˵���Ϣ��Ҳ���Լ������������ȴ��������ŵģ����Dz�֪������ʲô�������ڿ�������ʿ������Żᱻ�����������ա�

�����뿼�����ż��л�����ޡ�Ʋ���ϵ��������֧���ɷ�����˾��ȥ�δӣ��ʱ��г����Ѿ������˻�Ӧ��

07

“����������Ա��˵���ʱ����ӱܶ��Һͷ������ǵ��ӵġ��Ȼ����ģ�ȴ����ȫ�������������Ȼ��˵�������һ�����ʱ�����û��������������С�������һ���ʵ��������ʱ��ͻ�dz���׳������ֻҪ��10%���������ͻᵽ������ʹ��;��20%���ͻ��������;��50%���ͻ����������ð��;��100%���ͻ�ʹ�˲���һ�з���;��300%���ͻ�ʹ�˲��·���������½���Σ�ա�������Һͷ���������������ͻ�������ǡ���˽��ū��ó����֤�ݡ�(������������չ�����36ҳ)”

——���ʱ��ۡ���һ������839ҳ�����������1958���

��Ȼ���ĺ�������������ֻ���������ʣ��������й��ڿڴ��̵ĿƼ����ƣ��������ڿ�������������Զ?

|