�����������˺ö��£����ƺ����ڵ��ٶ࣬Ҳ�ֲ��϶Ծ������ֵ�һ��Ͷ�ʡ����ºܷ��̣��������ʢ��֪�Լ�Ҫ������ʱ��ĬĬ�������������Լ�;Ҳ����̩�ٻ������������֪������ȥ��ĬĬ�����ļӲ��˶��ְ���Ͱ͡�

�ݹ�A����ʮ����ǧ�ڼ���ҵ���ƺ�û���κ�һ����ҵ����������Ӫ�����������⡣

1��8�����䣬������������2018���ҵ��Ԥ���������棬Ԥ��2018����������й�˾�ɶ��ľ�����Ϊ127.88��Ԫ��132.09��Ԫ����ȥ��ͬ�ڵ�42.1��Ԫ������203.56%��213.56%��

���ڴ˴�����2018�����ҵ����ԭ����������ʾ��ԭҵ��Ԥ�Ʋ�δ���ǹ�˾���۲��ֿɹ����۽����ʲ�������Ӱ�죬��������棬��Դ�ڳ��۰���Ͱ����ɹ�Ʊ��

2018��12�·ݣ�����������˳��еĿɹ����۽����ʲ�������Ͱ�(Alibaba Group Holding Limited)�ϼ�13,164,689�ɹɷݵij��ۡ��ڿ۳���ʼ���ɱ����Լ��ɷݷ����йسɱ������ֱ�ӷ��ú�������Ԥ�ƽ��ʵ�־�����Լ�����52.05��Ԫ��

�������������˵�ҵ��Ԥ����ȣ�������������ǣ���ȫ��ľ������У������ж����������ڳ��۰���Ͱɷ����ã��������Լ���ҵ��Ӫ����?

������������1990�꣬�����������һ��3C����ҵ����ͷ��ҵ��һֱ��ִ���������ŵ�����������ڻ��������������Ϸ�չ������2013�꣬��˾��������ת�͡���ת���У�����������Ӫҵ��ȴ���˹�˾��“����”����������Ҳ�ƺ���һ�������̱����“�ʱ�����”��

2014�꣬ת�ͳ��ڵ���������ͨ���ʲ�֤ȯ����ʹ���꾻�������133%�����Dz����걨����2014����۷Ǿ��������12.52�ڡ��Ӵ˺��������ղ�������

//

ӯ��Ԥ���ϵ���“ˮ��”

//

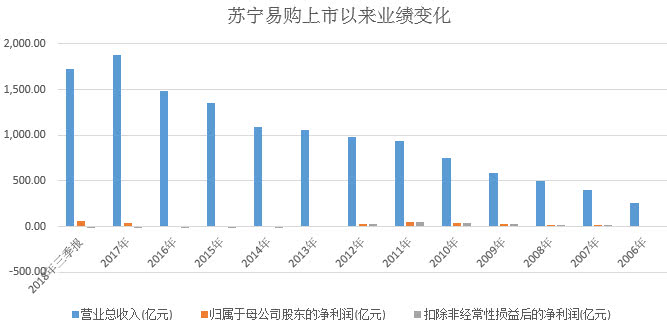

��������걨��Ӫ�պ;�������������������������ҵ���������ˡ��걨��ʾ��2015-2017����������Ӫҵ����ֱ�Ϊ1355.48��Ԫ��1485.85��Ԫ��1879.28��Ԫ;ͬ�ڹ���ĸ��˾�ľ�����ֱ�Ϊ8.73�ڡ�7.04�ں�42.13�ڡ�

2018��ǰ�����ȵ�Ӫҵ����Ϊ1729.7��Ԫ������ĸ��˾������Ϊ61.27��Ԫ�������ٿ���������������Ŀ۷Ǿ�����ֱ�Ϊ-14.65��Ԫ��-11.08��Ԫ��-0.88��Ԫ�������ǰ�����ȿ۷Ǿ������ٴ��»���-2.24��Ԫ��

��Դ�����������й�˾�걨

����Щ������ʾ��һ����������ʵ����2014��֮������������Ӫҵ��һֱ���ڿ���״̬�������������ڽ����걩��������������۰���Ͱ͵Ĺ�Ʊ�ܲ��ɷ֡�

2017��12��12�գ�������������״γ��۳��еIJ��ְ���Ͱ͵Ĺ�Ʊ��ԼΪ550��ɣ�ռ����а���ɷݵ�0.22%��������Լ32.5��Ԫ��2018��5�£��������ٴ���������Ͱ�0.3%�Ĺ�Ȩ��ʵ�ֳ��۽����ʲ�����56.01��Ԫ��

һ���ڣ����γ��壬��140����Ԫ����ʵ�ϣ�����������һ�����ַ�����İ����

2014�꣬��������λ�ڱ��������ݡ��人�����졢�������ɶ��������ȵص�11���ŵ��Ȩ������ȫ���ӹ�˾���Բ�����40.11��Ԫ�۸�11��ȫ�����ӹ�˾��ȫ�����Ȩ��ת�ø����Ž�ʯ�����������˾�������������Ż��������ƴ��ʲ�����ʽ���Ϊ����������˰������19.77��Ԫ��

2015�꣬������“�ʼ���ʩ”���ٴ���ɲ����ŵ���ҵΪ��ĵ��ʲ�ת�ã���չ����ش������ʲ�����ģʽ��ʵ��˰������Ϊ10.41��Ԫ������Ĺ���ĸ��˾������Ϊ8.73��Ԫ���۳��Ǿ��������澻����Ϊ����11.08��Ԫ��

//

ս�Ի�Ͷ��Ϊ��������

//

�������밢��Ͱ͵ĺ�������2015�ꡣ

2015��8�£��������밢��Ͱ���ʽ��ɺ���������Э�飬����Ͱͼ��Ž�Ͷ��Լ283��Ԫ����Ҳ����������̵ķǹ������У�ռ���к��ܹɱ���19.99%����Ϊ�������ĵڶ���ɶ������ͬʱ������������140��Ԫ������Ϲ�������2780��ɵİ���Ͱ��·��йɷݡ�

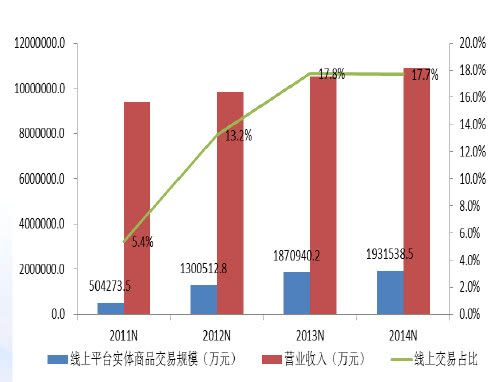

��ʱ�����ڵ�B2C�����г������γ������㶦���ľ��档���й����������о����ļ��������ʾ������2014��ף��й�B2C���������г��ϣ���è������һ��ռ59.3%�ݶ��7630��Ԫ;�������еڶ���ռ��20.2%�ݶ�;�������ڵ�����ռ3.1%���~����������ƽ̨ʵ����Ʒ�����ܹ�ģ��Ϊ257.91��Ԫ��

�������������������۵���ͷ����������û���㹻�������Ϸ�չ����������ʧ������ת�͵����ʱ����ֱ��2012����������ſ�ʼ�����������µ��ںϣ���è�;����Ѿ���Ϊ�������۵�����������

����֤ȯ���б��������������ƽ̨��

���������;

�����������ϴ�;

��������������Ŀǰ�Ƕ̰塣

��Դ������֤ȯ�б�

��ʱ��������ȷ��ת��������������������֤ȯ���б���2014�����������Ͻ���ռ��Ϊ17.7%����2013�껹Ҫ��0.1%��

��Դ������֤ȯ�б�

����һ�����������˵�����⣬2015���������ϰ������������GMVΪ751��Ԫ��������������ĵڶ�����GMV�ʹﵽ��1145��Ԫ������������Ϊת�ͳɹ���O2Oҵ����ͬ����������15%��

���۵�����������ʵ�����Ž�����ο����Ͼ�������������ʵ�ǣ��������˽�20�귢չ��ʵ�ֵĽ������������������˲���ʮ���ʱ��ͳ�Խ�ˡ�

�����밢��Ͱͺ���֮ǰ��������2013��2014�������ҵ���Ӫҵ����ֱ�Ϊ218.9��Ԫ��225.99��Ԫ�����ٽ�Ϊ17.82%���밢��Ͱͺ�����2015������������ҵ���Ӫ�մﵽ��402.93��Ԫ�����ٸߴ�94.93%�����������������꣬������������ҵ�������Ҳʼ�ձ�����55%���ϡ�

//

��������ȫ����ˮ������һ�ΰ���Ͷ��

//

��ʵ�ϣ�������ȷʵһֱ�ڻ�������ҵ�����˶�����ˮ��

2013�꣬��������Ϊ��������ʱ���Ž�������˽���������ɻ����������̡�Ҳ������Ϊ��Ҫ�����ֲ�������һ��̤����̵Ĵ��ţ�����ʱ��ʼ�������������˻������˳�����֮�á�

ͬ�꣬��������Ҫ����Ƶ������Ӧ�á����֡���Ϸ����ѯ�����ڡ�������Ӫ�̵������չȭ�š�ֻҪ�ǻ�������ͷ���������ҵ����������Ҫ����һ����

2013��10�£�����Я������ع����µĺ���Ͷ�ʣ�����4.2����Ԫս��Ͷ����Ƶ��վPPTV��Ȼ������2015��6��30�գ�PPTV���ʲ��Ѿ��»���-6�ڡ�2015��12�£���������PPTV��68.08%��Ȩ��25.88��ת�ø������Ļ�Ͷ�ʹ�������˾�ľ����ӹ�˾����οعɼ����ڲ�ת�ã�Ϊ����������13.55��Ԫ�ľ�����

ͬ������2013��10�£�������“��”——��Ǯ����ʽ���ߣ�����������������ȫ��ת�͡������������ںϵĵ�һ���������������Ʋ�Ʒ���������������������������Ƴ����Ŵ�ƽ̨“���Ը�”��

����ڸ����Ź�ƽ̨���ἤ�ҵ�ʱ����������2014��ȫ���չ����������չ�����������������ϣ��ͨ����������������ڼ�ǿ������������ҵ��2013��6�������������Ź������к������Ʒ������Ƶ����Ȼ����21����֮�����ڲ�������ƽ̨����������ʽ��ͣ��

2015�꣬�������µ�������ȨͶ�ʹ�������˾��19.3��ԪͶ���ֻ���˾Ŭ���ǣ�ռ��33.33%�Ĺ�Ȩ����Ϊ�ڶ���ɶ���������Ŭ���ǿع�ĸ��˾����ͨѶ����Ϥ����������Ϊ�˻�ö�һ�������ֻ����������������ڳ���̫����û��̫�õ���Դ��ѡ��2014��Ŭ�����ֻ���������Ϊ500��

�����۲���ʾ��2016��6��ԭ������ȨͶ�ʹ�������˾���е�33.33%��Ȩ��ϡ��Ϊ�������̼��Źɷ�����˾��4.9%��Ŀǰ�ڹɶ����������һλ��

��ֱ����ҵ�������ҵ�ʱ��2016��11��16�գ�������3.2����Ԫ�ļ۸��չ�������TV��Ȼ����2016��ǰ10���£�����TV�Ѿ�������4.7�ڡ�

���������ڻ������ķ�չ�����У�Ͷ�ʵ�����Խ��Խ�ࡣ�ӿ�ʼ�Ļ��������ڡ����ѡ�ֱ������Ƶ��վ������������ֻҪ�ǻ������ķ�ڣ��Ϳ��Կ�����������Ӱ������Ͷ��ս����Լ��”BAT”��Ӱ�ӣ������ƺ����Կ��ӵ��������̵�Ұ�ġ�

������BAT��ͬ���ǣ��������̲�ȡ����ս�ԣ�������δ��������������“�����һ”��ս����Ȼ�Ѿ��������������巢չ����˸�����

����˼�ǣ���ô�����������IJ����������õ����涼����һ��Ͷ�ʰ���Ͱ͡�

//

������������

//

����1��10�����̣��������ɼ�Ϊ10.67Ԫ������ֵΪ993�ڡ���ʵ�ϣ�������2015���ţ�У���������δ̤����2000��ֵ����Ӫ��

�������ľ�������——�����������Ǿ�������֮����Ȼ��343����Ԫ(2329��Ԫ)����ֵ�����������������ࡣ

2014��5�£����������۾������ڽ����������£���Ϊ“���Ǿ������߹���������������”����ʱ���������еľ�����ֵ���ﵽ250����Ԫ������������Ϊ480������ҡ�

2018���ڵ�һ�μ��ְ����Ʊ֮���Ž����ڹ������ϳƣ�“��������(����)�Ĺɼ��DZ����ص��ģ�����������ڹ����ʱ��г���Ҳֻ�������������Ρ�”

��ʵ�ϣ��������;������õĻ���������ȫ��ͬ�Ĺ�ֵ��ʽ��

�뾩����ȫ����ҵ��ͬ���������������������²��еģ��������µ�ռ�Ȼ�Ҫ����һ�����֤ȯ���б���ʾ��2017�������������������Ϊ44.7%��

//

�̴���Ͷ֮��

//

��2018�����������������������컨��֮�����������¿�ʼ��չ���µ�·�ߡ������������ļƻ���2018-2020 �����������ٳɳ�����Ҫ�Σ���2017��12 ��19 ��ս�Է������Ϲ����Ŀ���ƻ��У�����2018-2020 ��ֱ�ϼ�����5575��5805��6485 ���ŵ꣬��������С���ۼ��¿�4500 �ң�������������ۼ��¿�11000 �ҡ�

�����ŵ����չ��һֱ����绳����“�ز���”�����ݡ�2012��4������Ѯ�����������ҵ���е绰��������ʾ������ҵ�Է�չʵҵΪ������������ز������о͵�������������

���Ž������µIJ�ҵ�У�������ҵ�Ǻ���Ҫ��һ�����֣�ר�Ÿ����ŵĵز�Ͷ��ҵ��������ҵ���������ųֹ�25%���Ž�������ֹ�75%��ͨ�������õأ��Ž�������ǰ���ڴ������أ���Ҫ���ڿ������������㳡����������㳡��

����2018��6��30�գ��������㳡��15������������ֱӪ�������ﵽ 2392�ҡ�����δ�����꣬���������ƻ��¿���200��ֱӪ�ꡣ

Ȼ����һ�ٴγ��ԣ����������Ķ��ڽ�������

2018����걨�����������ڽ��158.92��Ԫ����ʷ�����մγ������ڴ�أ��б�Ԯ��Ե��Ϊ���ȱ����������ر�ģ����������������Ȳ������Դ��������������2016���б����ڽ����½������б������δ��һ����������������600����������60�ڶ��ڽ��������

�����������ȣ����������ڽ�����������223.53��Ԫ�����2017���걨86.86��Ԫ����157%��

��Ӧ�ģ����ʲ���Ŀ�ϣ����������ڹ�ȨͶ������ڸ�ծͬʱ���ǣ�һ���ȳ��ڹ�ȨͶ��Ϊ19.6�ڣ����˶�����������117.05�ڣ������ȵ���119.07�ڡ�

�����ŵ�����Ϊ�ӹ�˾���Ͷ��ķ�ʽ���У��������ŵ�Ͷ����������ڳ��ڹ�ȨͶ�ʣ����ǹ̶��ʲ���Ŀ����ʵ�����Խ��������仯ԭ��

�ݱ�����Ͷ��Ȧһλ��Ϥ��������ʿָ����������ҵ������һֱ��Ͷ��������ҵ�㳡���Կ��ŵ�ͳɱ��õأ��ٿ�����ҵ�ز������ϳ�Ϊ�Գ�Ͷ�ʵ��̾���յĹؼ���Ͷ�ʡ�ԭ���⣺��������Ͱ�Ʊ���ŵ�������

|